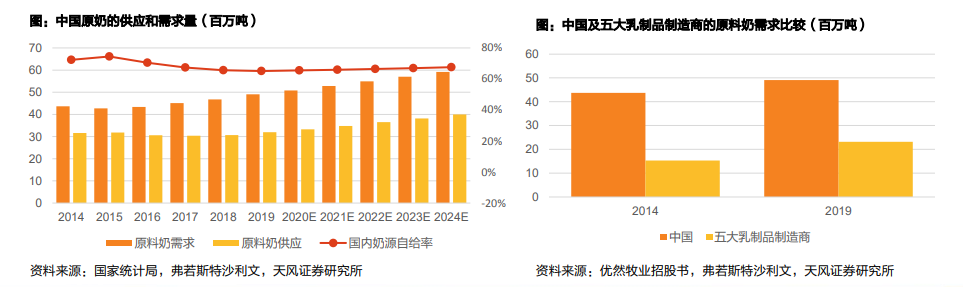

中國原料奶需求穩定增長。根據弗若斯特沙利文報告,中國原料奶需求由2014年的43.7百萬噸增至2019年的49.1百萬噸。受中國消費者對乳制品需求的不斷增長推動,弗若斯特沙利文預計中國原料奶需求將于2024年達到59.2百萬噸,2019年至2024年CAGR為3.8%。中國的原料奶市場多年來供給不足,供應缺口到2024年將達到約19.2百萬噸。根據弗若斯特沙利文報告,2014-2019年中國原料奶需求量CAGR為2.4%,供應量CAGR為0.3%,原奶自給率近三年維持在66%左右;預計2019-2024年我國原奶需求量CAGR將達到3.8%,供應量CAGR達到4.5%,同時供應缺口2024年將達到約19.2百萬噸。中國原料奶需求主要由下游乳制品制造龍頭帶動。2019年,前五大乳制品制造商原料奶需求量為23.2百萬噸,占國內總需求量的47.3%,2014年至2019年需求量的CAGR為8.6%,遠高于行業平均2.4%,表明中國乳業下游競爭格局呈集中態勢,原料奶供應商向下游的供應也主要集中于少數頭部乳制品制造商。

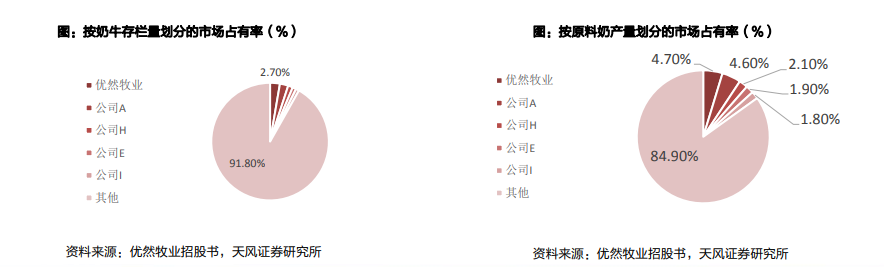

中國原料奶供應市場競爭格局較為分散。中國原料奶供應市場競爭格局較為分散。根據弗若斯特沙利文報告,截至2020H1,按奶牛存欄量劃分,CR5市場占比為8.2%,其中優然牧業奶牛存欄量為28.7萬頭,以2.7%的市場份額排名第一;按原料奶產量劃分,CR5市場占比為15.1%,其中優然牧業原料奶產量為76.9萬噸,以4.7%的市場份額位居第一。未來原料奶供應市場集中度有望進一步提高。根據弗若斯特沙利文報告,中國擁有500頭及以上奶牛的規模化牧場占比已從2014年的30.7%上升至2019年的54.6%。中小牧場迫于環保,經濟壓力等逐步退出,大型牧場憑借規模效益占比逐步提升。并且近年來大型奶牛養殖企業通過收購中小牧場來不斷擴大業務規模,我們認為未來市場集中度有望進一步提高。2020年1月,優然牧業完成收購賽科星,拓展原料奶業務并涉足育種業務;2020年10月,優然牧業與恒天然中國牧場的唯一股東簽訂購股協議收購恒天然中國牧場的全部股權;2021年3月,現代牧業擬以34.8億元收購富源牧業,整合上游牧場資源。

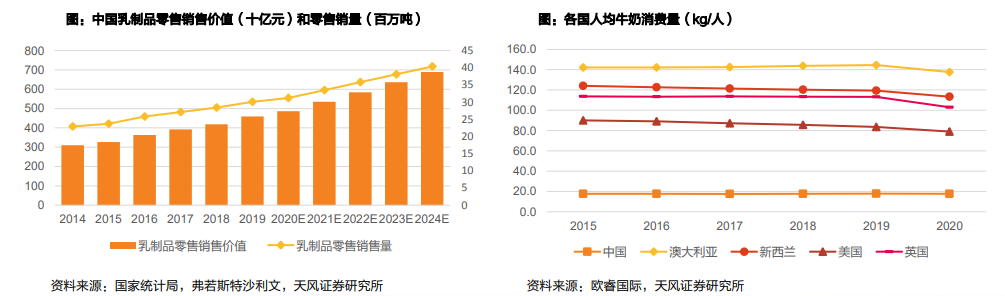

整體來看,中國乳制品消費近年保持增長態勢,對標海外仍有較大發展空間。2020年中國乳制品消費需求實現15年來最快增長。根據弗若斯特沙利文報告,中國乳制品消費量由2014年的22.9百萬噸(人均16.7公斤)增至 2019年的30.1百萬噸(人均21.5公斤),并預計2024年將達到40.4百萬噸(人均28.5公斤);零售銷售額由2014年的3104億元增至2019年的4594億元,并預計2024年將達到6890億元,2019年至2024年的CAGR為8.4%。對標海外,我國乳制品消費仍有較大發展空間。中國的乳制品消費量雖然在逐年上升,但是仍然與發達國家有較大差距。不同于發達國家,中國消費者主要青睞液態奶,根據弗若斯特沙利文報告,以統一折算為液態奶計,2019年中國人均乳制品消耗量為 40.7公斤,僅為歐盟的16.4%及美國的17.9%;單就牛奶消費類別來看,2020年中國人均牛奶消費量為17.6公斤,僅為澳大利亞人均牛奶消費量的12.8%,發展空間客觀。