土壤修復行業:早期政策/商業模式缺位,行業發展緩慢。我們對行業的跟蹤始于2012年,行業發展緩慢、訂單體量總體偏小、實際訂單量遠低于理論市場規模是行業早期的突出特征,市場之所以呈現出“只聽樓梯響,不見下樓人”的局面,核心問題在于當時商業模式不清晰,即1)耕地修復缺乏盈利模式,嚴重依賴財政資金投入;2)城市土地修復市場盈利模式雖初具雛形,但缺乏政策和標準的支持,參與各方缺乏動力,市場需求難以釋放。3)監管缺位,油田環保等市場隱而不發。

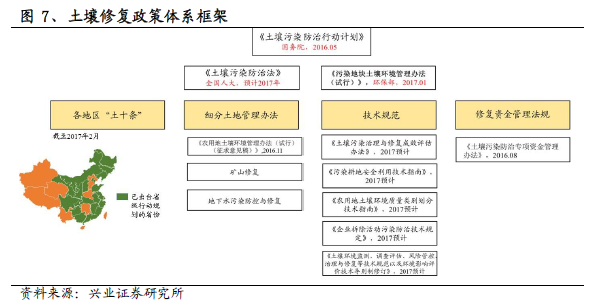

行業拐點來臨:城市地修復市場成為主戰場,兩大邏輯推動行業破冰。政策視角:“土十條”吹響沖鋒號,政策密集出臺解決行業痛點。2016年,《土十條》及行業相關政策陸續推出,政策的完善將解決傳統上法規不健全、責任主體不明確的行業痛點,同時帶動強制性市場以及專項資金支持的土地市場迸發。最核心的是,新政策將完善行業商業模式,吸引社會資金進入,將需求轉換為訂單。

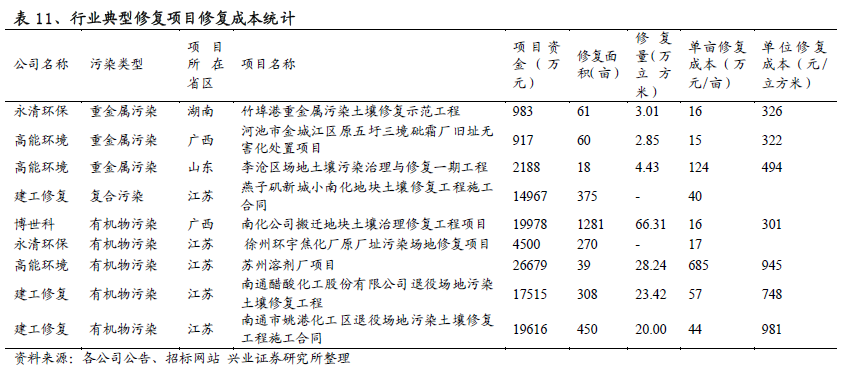

資金視角:政府與社會資金雙管齊下,推動訂單持續落地。政府端:專項資金由37億增長至2016年的90億,考慮政策性金融機構等多方投入,財政資金規模有望在2017年增長至240億,擴大政府為責任主體的修復市場規模;社會端:土十條引入PPP構建的新模式將加速訂單到來、監管趨嚴加快油田環保等新市場釋放;市場空間:若僅測算具備成熟商業模式的場地修復和采油/采礦區修復市場,則土壤修復市場規模在9300億元左右,若考慮到耕地修復市場中的重度污染耕地治理市場,則整體市場體量可達21000億元。

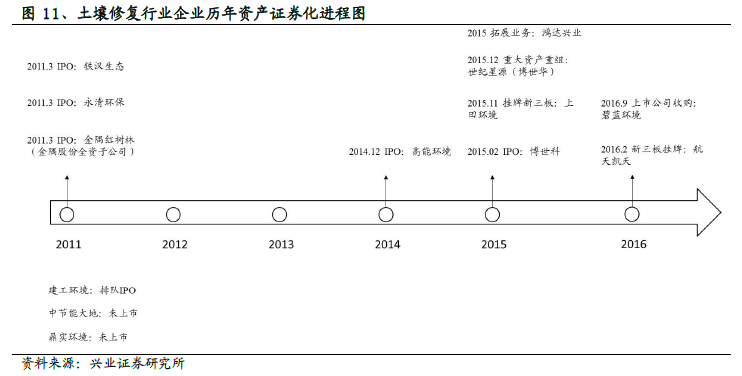

微觀驗證:證券化高峰+訂單爆發:1)行業上市公司數量不斷增加,提升訂單承接能力。2)訂單持續爆發:2016年行業訂單規模超過60億,相較于2015年繼續保持翻倍增長,行業的訂單爆發式增長已拉開帷幕。