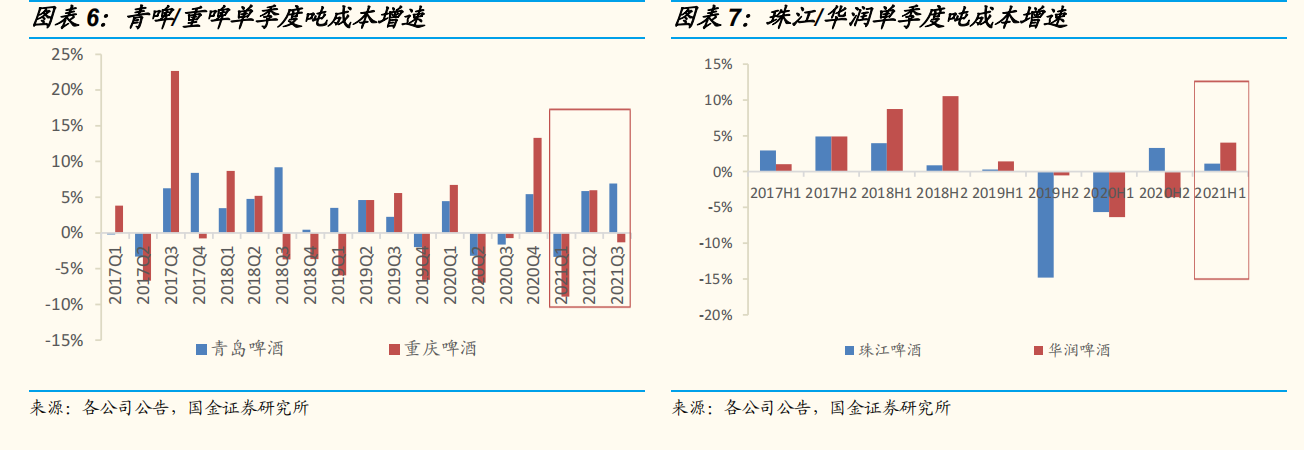

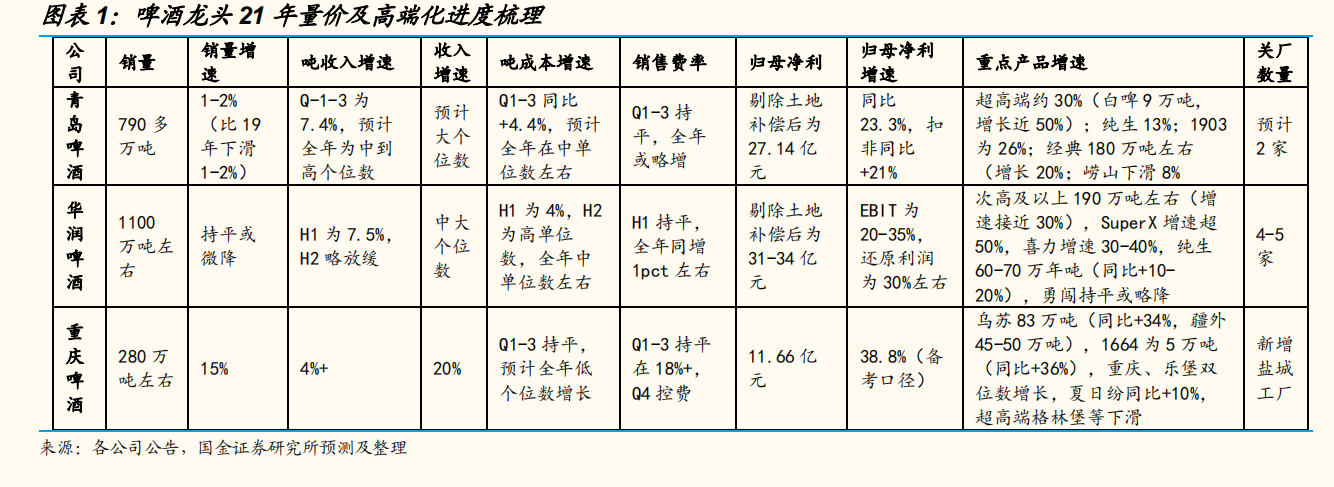

21 年收官,H2 階段性受疫情、成本壓力和費用擾動。從已發布的業績預告來看,龍頭 H2 業績承壓,主要系:1)疫情反復制約需求復蘇和高端化進程,如:青啤 Q3 銷量同比-9%,華潤 H2 次高及以上增速降至低雙位數以內(H1 為 51%),烏蘇 Q4 銷量基本持平。2)包材等價格上漲,噸成本壓力開始顯現,華潤 H2 噸成本增速為高單位數(H1 為 4%),青啤 Q2 開始成本環比加重。3)個股自身因素,如:華潤 H2 逆勢投放費用,21 年銷售費率提升1pct 左右(H1 持平);重啤 Q4 組織架構調整,控制節奏蓄力來年開門紅,疊加 20Q4 基數偏高;青啤年底確認費用。

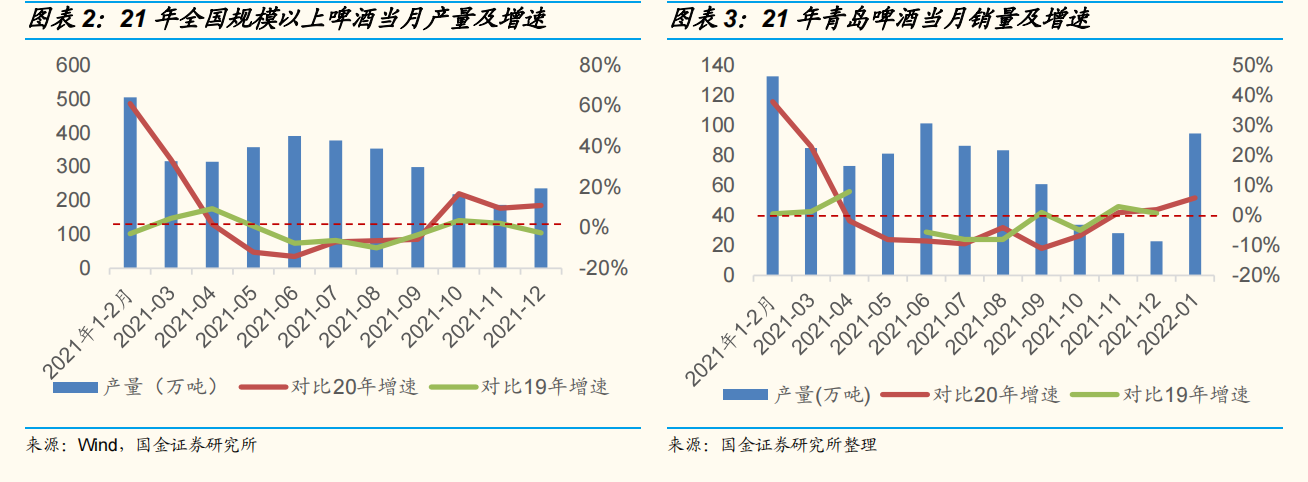

22 年銷量基數前高后低,疫情鈍化下需求復蘇可期。復盤 21 年,全國規模以上啤酒企業產量 6-9 月對比 19 年均出現下滑,部分月份降幅達大個位數;青啤 Q1/Q2/Q3/Q4 銷量對比 19 年分別+1%/+0.6%/-6%/持平。我們判斷:Q1 基數略高且仍有疫情反復,渠道反饋,1 月青啤、華潤量增 6%、中低個位數,主要系春節提前備貨;2 月受全國天氣偏冷+春節提前影響,銷量或有承壓,預計 1-2 月整體略增。重啤 Q4 節奏控制,Q1 業績開門紅值得期待。展望全年,隨著疫情影響邊際弱化,旺季有望開始演繹量增的邏輯(低基數從 6 月起顯現)。渠道反饋,龍頭 22 年銷量目標并不悲觀,銷售口徑增速青啤 2-3%、華潤小個位數(公司層面為持平或微增),目標實現與否取決于疫情控制的進度。

提價:對 ASP 增速貢獻普遍在中低個位數。①從提價范圍看,重啤: 疆內全系列提價 10%(21 年收入占比 10%左右)、新疆 BU 對疆內疆外紅烏蘇提價 5%(21 年銷量占比約 15%),合計對 ASP 貢獻在 2%左右。華 潤:勇闖全國提價 10%左右(21 年收入占比 30%多),預計對 ASP 貢獻在 3-4%,西南也陸續對部分雪花系列、純生等提價(四川公司 21 年銷量占比 15-20%),進一步對 ASP 上行有所貢獻,新品全麥純生也有望在 22年推出。青啤:白啤聽提價 13%、瓶提價 3-4%(21 年白啤收入占比 2%)、1903 聽提價 9%(21 年銷量占比不足 1%)、經典大瓶提價 7%(21 年銷量占比 20-25%),提價涉及多個 sku,整體對 ASP 貢獻在 2%上下。4-5月純生有望換代升級(變相提價),或將促進 ASP 繼續上移。②從提價傳導速度上看,本輪提價納入更多低價格敏感度的中高檔大單品,且為行業集體行為,預計傳導較為順暢,有望在旺季全面顯現在報表端的 ASP 上。