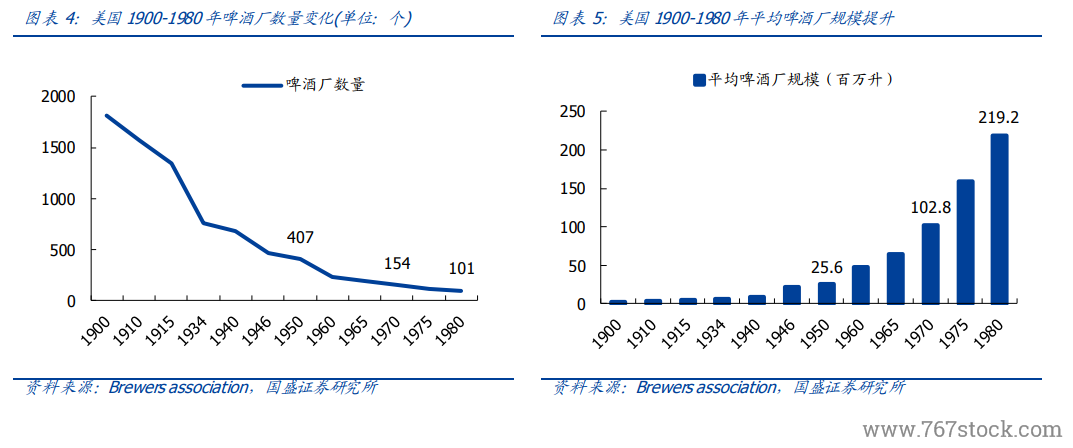

行業持續整合,啤酒廠數量減少、平均單廠規模提升。1950-1980 年代美國啤酒行業競爭激烈,地方小酒廠由于無法與幾大酒商的全國經銷網絡和雄厚的廣告預算抗衡,接連倒閉退出市場。1970 年“禁酒令”結束后在營的 700 多家啤酒廠僅剩下 154 家,1980年減少至 101 家。與此同時美國平均啤酒廠規模快速提升,自 1950 年的 25.6 百萬升提升至 219.2 百萬升。

美國啤酒行業集中度提升,于 1980 年基本達到穩態。1950-1980 年美國啤酒行業集中度逐步提升,位于前十名的啤酒公司基本穩定,A-B 公司自 1960 年代遙遙領先。1980年美國啤酒行業 CR 10 達到 93.2%,CR 3 為 58.2%,前三名中 A-B 公司和米勒啤酒遙遙領先,三至六名差距不大。此后 10 年市場份額逐步向前三名公司集中,1991 年 CR 3達到 78.2%,基本形成 A-B、米勒、康勝三國鼎立的格局。

1950-70 年是美國啤酒行業價格戰時期,龍頭企業加大廣告營銷、競爭趨于激烈。1950-1960 年美國家庭電視普及率大幅提升,10 年時間內家庭電視普及率從 9%提升至87%,這一背景下美國廣告行業高速發展。龍頭啤酒企業憑借雄厚的資金實力加大廣告營銷投入,搶占消費者心智以獲取更多的市場份額。1950-60 年 A-B 公司、Miller、Pabst每桶啤酒的營銷費用迅速攀升,A-B 公司投入力度較大。1969 年米勒啤酒被菲利普莫里斯煙草公司收購,加大市場投入通過一系列電視廣告宣傳,米勒的定位從啤酒中的香檳轉變為適宜工薪人群的飲料,1975 年米勒啤酒市場份額和產量都已擴張了一倍,總銷量自行業第 7 名攀升到第 4 名。