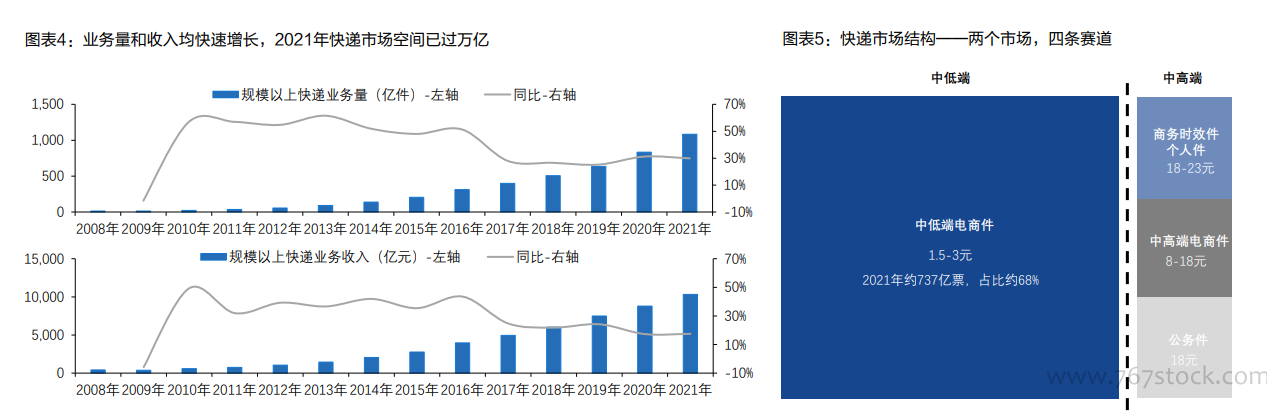

萬億空間,兩個市場,四條賽道。萬億空間:2021年,我國快遞行業實現業務量1083億票,業務收入1.03萬億元,過去5年行業業務量、營收復合增速達到28.23%、20.16%。兩個市場:快遞市場結構根據單價可以分為中低端市場(客單價1.5-3元)和中高端市場(8-23元)。中低端市場是中國快遞行業的主市場(2021年中低端電商件快遞業務量占比68%),中高端市場為補充。 四條賽道:根據價格帶和需求上的顯著差異,我國快遞市場已經形成四大主流賽道。其中,中低端市場以電商件賽道為主,中高端市場進一步細分為時效件(商務件、個人件為主)、中高端電商件、公務件三大賽道。

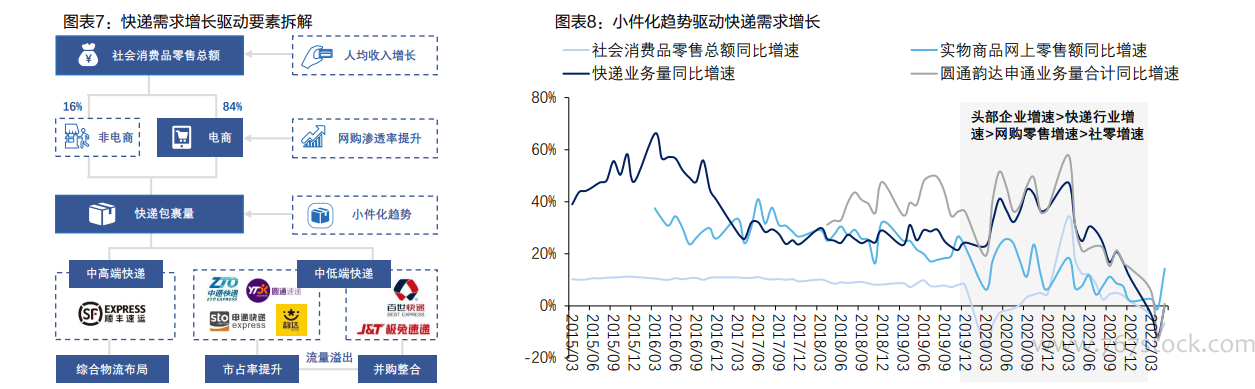

成長框架:短期看貨單價,中期看電商滲透率,長期看第二曲線。從增長趨勢上看,行業增長紅利已經接近尾聲但增長韌性仍在。未來三年,行業增長將持續受益于快遞小件化和電商滲透率提升的趨勢,我們預計行業仍有望保持雙位數增長。基于中國快遞的需求特性和成長路徑,我們提出短期看貨單價,中期看電商滲透率,長期看第二曲線的快遞成長框架。長期看第二曲線:長期行業增長中樞逐漸與消費增速趨同,但快遞企業可以通過第二曲線的布局維持高增長。短期看貨單價:快遞成本的下降和低線市場網民的增加加速了低貨值產品線上化的速度,隨著快遞單票貨值的下降,相同的電商GMV增長會帶來更多的快遞增量。中期看電商滲透率:線上品類擴張推動電商滲透率的中期增長趨勢,電商的促銷活動也使得快遞需求呈季節性波動。

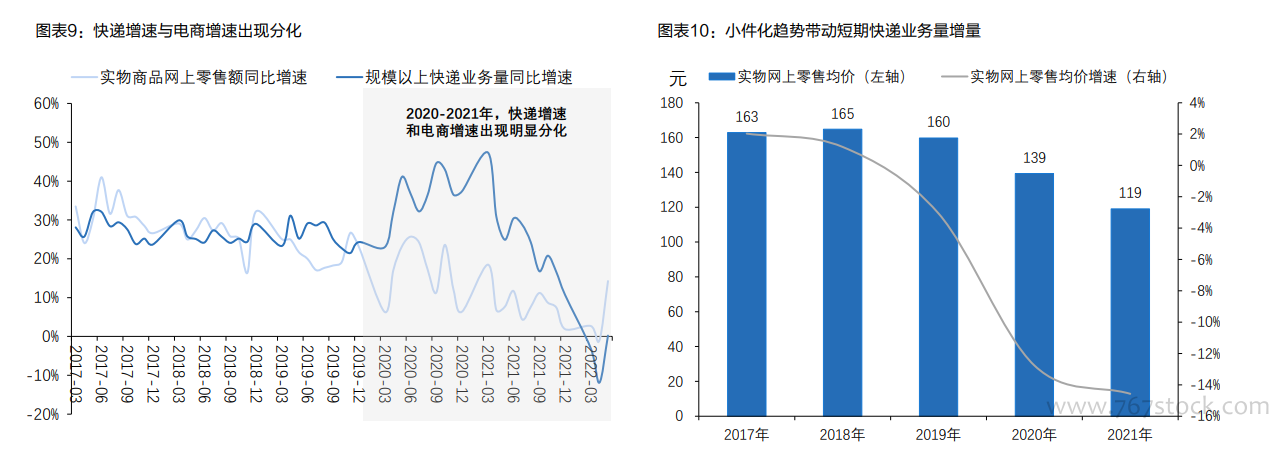

小件化趨勢是支撐短期快遞高增長的催化劑。2020-2021年,快遞業務量增速和實物電商增速出現明顯分化:2020-2021年,實物網上零售額增速降至10%-20%,但快遞業務量增速卻逆勢上升至30-40%的區間,快遞增速和電商增速出現明顯的分化信號。小件化趨勢是支撐短期快遞高增長的催化劑:增速分化主要是單位快遞包裹的價格不斷下降導致。2020-2021年快遞單位包裹價格每年降幅10%+,隨著快遞單票貨值的下降,相同的電商GMV增長會帶來更多的快遞增量 。