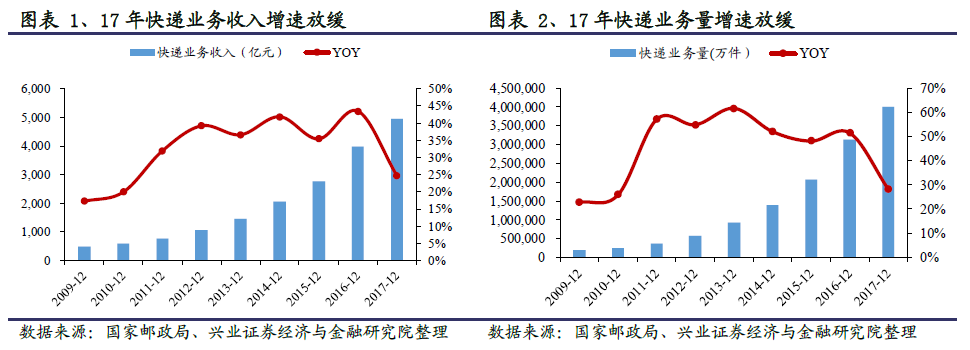

行業增速放緩,相對海外快遞業增速仍較高。2017 年度,全國快遞服務企業累計實現快遞業務收入4957.1 億元,同比增長24.7%;累計實現快遞業務量400.6 億件,同比增長28.0%;無論是業務量還是業務收入,行業整體增速較前幾年呈下行趨勢。

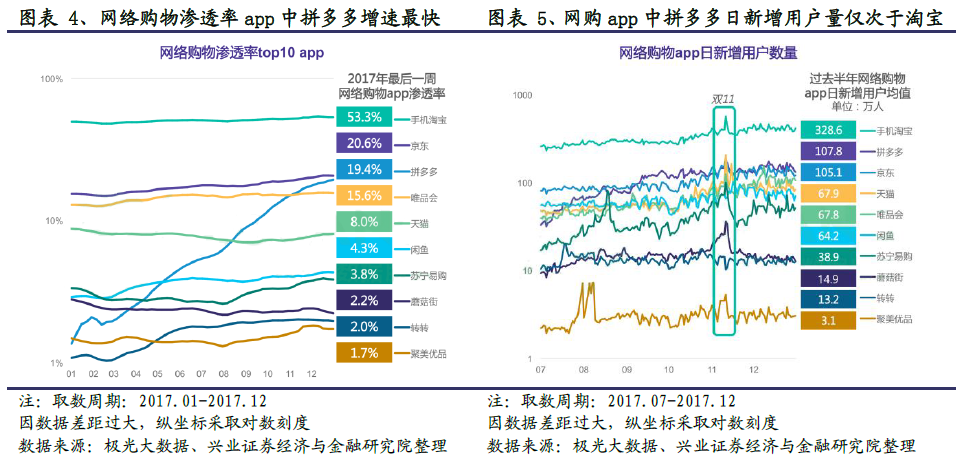

阿里占比降至50%左右、拼多多等平臺崛起,大客戶風險降低。根據阿里2017 財年(2016.4-2017.3)年報披露,2017 財年菜鳥網絡及其物流合作伙伴在零售市場共處理166 億個包裹。同期國內快遞行業業務總量為331 億個,則阿里平臺業務量占行業總比例約為50.15%,相對前幾年菜鳥占比近70%的比例降幅較大。

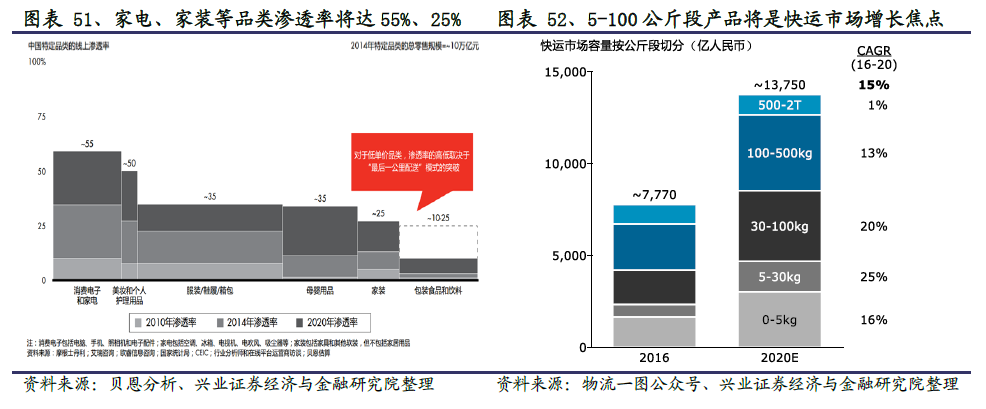

橫向比較估值與成長性仍極具吸引力。前文已將快遞業務量進行縱向(歷史增速)、橫向(海外同業增速)對比,得出中國快遞業務量雖然增速放緩,但相對海外同業來看增速仍具吸引力且未來增長空間仍然廣闊的結論。下面我們將快遞行業與A 股其它行業再進行橫向對比來判斷快遞行業成長性。基于行業特性考慮,我們選擇需求同樣穩定、客戶類型相同(toC 消費品)、格局變化相似的空調行業進行對比。

空調銷量高速增長的同時伴隨的是競爭加劇,價格下降,行業平均利潤率逐年下滑。2001-2004 冷凍年度,廠商結算價格由2835 元降至1600 元,行業毛利率由20.61%降至17.98%并在2005 冷凍年度達到最低點14.28%。

充裕現金流體現快遞公司良好的消費屬性,每股價值增長空間可觀。近年來快遞行業網絡規模擴張迅速,尤其是上市以后行業資本支出速度明顯加快(圖表15),支撐行業過去快速擴張步伐的關鍵是充裕的現金流。快遞行業貨源分散,客戶以小C 為主,議價能力低,因此回款速度快;此外加盟制企業總部對加盟商話語權強勢,因此快遞企業經營活動現金流充裕、現金流質量較高。我們認為,這一消費品行業的屬性帶來的估值溢價完全沒有體現在目前的快遞板塊估值中。