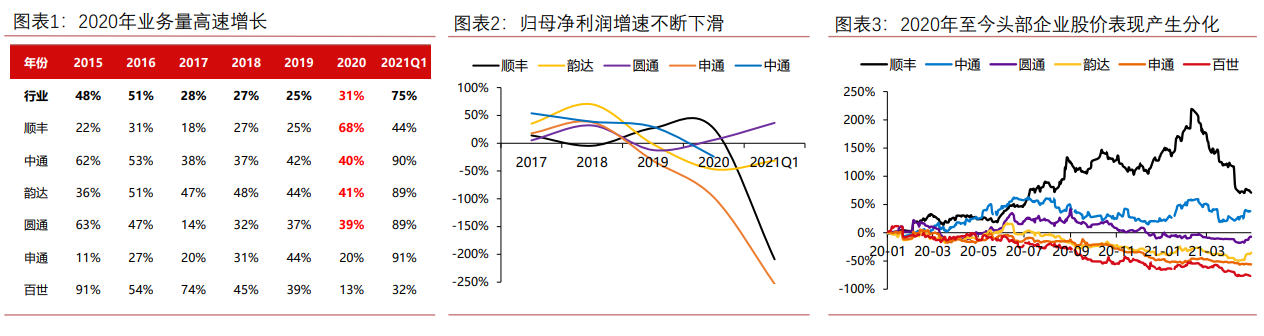

行業增速創四年新高,企業盈利卻普遍下滑。行業增速反彈,企業增速分化:后疫情時代,電商需求的再度爆發又為快遞行業帶來了高景氣度,行業業務量增速反彈,頭部企業增速維持高位,但申通、百世增速掉隊,2021Q4 CR4也加速提升至63%。高增長抑制了行業出清的進度,也抑制了企業盈利:2020年行業增速達到31%,中通、韻達、圓通、申通作為電商快遞高景氣度的直接受益者,在業務量維持高增長的情況下,企業盈利卻出現負增長。在格局惡化的背景下,需求高增長不但不再成為推動企業利潤增長的動力,反而抑制了行業出清的進度,進而抑制了企業的盈利。

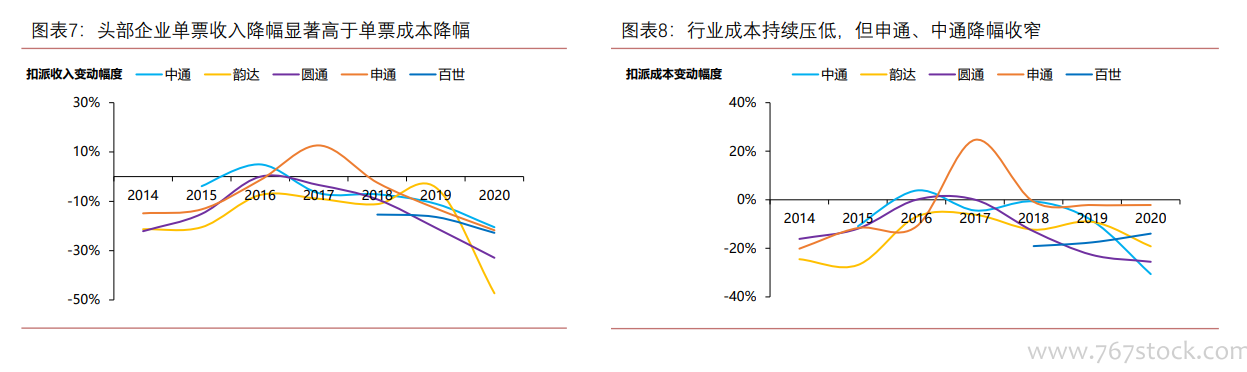

惡性價格戰繼續,已經持續一年半。惡性價格戰啟動:2020年行業單票收入降幅達到10%,14年以來的新高,通達百世順豐單票收入降幅均在20-30%的區間,但快遞行業單位成本的降幅基本只能維系在10-20%的區間,價格戰已經脫離成本,徹底演化為惡性價格戰。如果以2019Q4作為快遞行業惡性價格戰的起點,那截止到2021Q1,中國快遞行業的惡性價格戰已經持續一年半的時間。

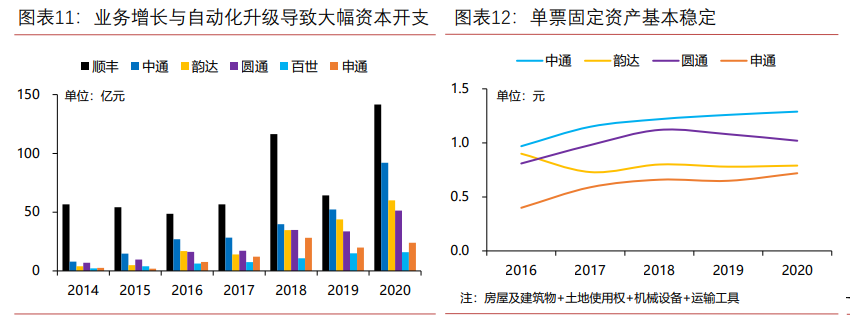

大資本開支周期啟動,2020年頭部五家企業資本開支超360億。資本開支同比大增:2020年,頭部快遞企業大幅增加資本開支,順豐、中通、圓通與韻達資本開支同比增速分別達到120%、76%、53%與37%。資金投向主要針對轉運中心以及自有車隊:2020年,頭部快遞企業依舊針對中轉以及運輸環節進行投入,通過提高自有化率與自動化程度降低成本。順豐切入電商件市場后,為增強大規模業務量的處理能力,更多在自動化設備以及運輸車隊上增加投入,在機械設備與運輸工具投資規模上領先同行;中通在土地資源儲備以及車隊管理上依舊領先全行業,持續投資也為增強長期的成本管控能力。