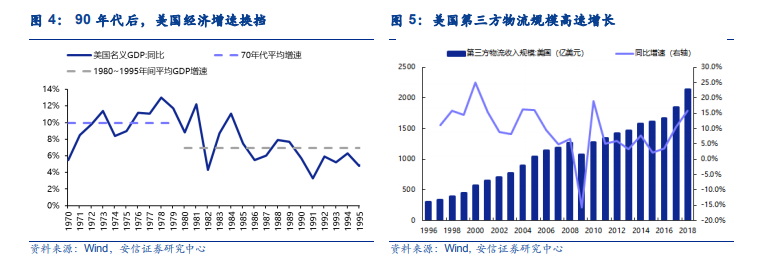

美國供應鏈的發展源于制造業精細化管理需求以及物流供給充足。1)需求方面,宏觀經濟下行,物流外包成為企業控本增效的剛需。90 年代初,全球化紅利逐步退卻,美國經濟增速換擋,傳統制造業從粗放式的全球化擴張向精細化控本增效轉型,市場對外包物流服務的需求涌現。2)供給方面,物流巨頭涌現,尋求提升資產回報率。80 年代末,美國物流市場涌現了大量物流巨頭,諸如 Fedex、UPS、JB Hunt 等,為供應鏈發展提供運力基礎。為提高服務質量、搶占份額,這些巨頭大量斥資構建車隊、機隊與轉運中心,重資產投資模式下,這些公司尋求拓展更高回報率的供應鏈業務。在供需條件成熟環境下,美國第三方物流規模迅速增長,從 1996年的 308億美元提升至 2008年的 1270億美元,年均復合增速達 12.5%。零售、消費、汽車行業為供應鏈主要客戶群體。DHL 與電商巨頭亞馬遜、阿里巴巴、京東、均保持合作關系。XPO 的服務客戶中,包括本田、豐田、通用汽車等汽車龍頭公司,也包括歐萊雅、家樂福、聯合利華等快消、零售的頭部公司。

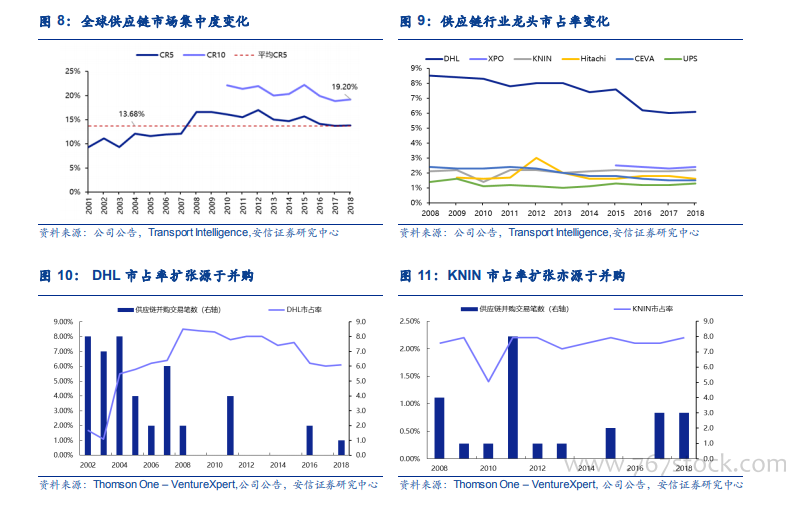

站在全球供應鏈視角,當前歐、美市場增速放緩,亞太地區后來居上。 2018 年全球供應鏈市場規模達 2172 億歐元,自 2011 年以來的年均復合增速為 5.07%。其中,中東、非洲地區的年均復合增速最快,達 8.06%;亞太地區的年均復合增速次之,達 6.76%,于 2018 年超越歐洲成為全球最大的供應鏈市場。

全球供應鏈市場集中度低,主要由于行業高度客制化和高粘性,擴張難度較高,并購是提升市占率的重要手段。目前全球供應鏈前五大龍頭公司分別為 DHL、XPO、KNIN、Hitachi、CEVA,2008 年~2018 年行業 CR5 維持在 13%左右,競爭格局整體穩定。我們認為供應鏈物流面臨不同的行業與上下游企業,需要為客戶量體裁衣,行業規模效應不明顯。一旦切入企業供應鏈,則會產生較高粘性,同時導致同行獲客成本高,因此供應鏈的市場擴張依賴并購。2002~2008 年間,DHL 市占率從 2%大幅提至 8%,主要由于期間 DHL 密集并購其他同行, 2008 年以后,DHL 供應鏈并購交易減少,市占率下降。2011 年,供應鏈第三大供應商 KNIN 的市占率提升也同樣得益于并購活動。