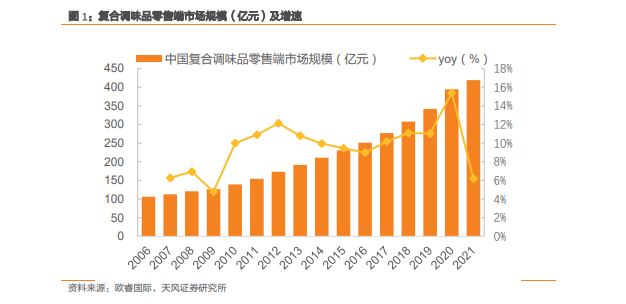

疫情下 C 端復合調味品賽道迎高增,資本持續涌入。2013-2017 年,復合調味品行業處于較早期的階段,且競爭格局較為分散,近些年因為連鎖化率的提升、效率提升需求等因素,步入快速增長階段。2020 年新冠疫情的爆發雖然使 B 端需求受損,但疫情下由外食向內食的切換帶來的居家消費需求提升了 C 端復合調味品的需求,2020 年零售端復合調味品同比增速達到 15%,C 端復合調味品公司天味食品、頤海國際均于當年實現較快增長。因此在疫情下,調味品行業景氣度不降反增,調味品賽道出現一波大行情。

高景氣的預判下,帶來的是行業競爭的加劇。伴隨復合調味品市場的需求旺盛且行業仍為藍海市場,眾多企業于 20-21 年加快布局,行業受到資本熱捧。根據天眼查數據顯示,2021 年 11 月我國有超 4800 家復合調味品相關企業。其中,2800 余家相關企業成立于 5年內,占比達 59%。20-21 年,復合調味品新興企業的融資事件超過 10 起。此外,隨著復合調味料的市場需求逐漸放大,傳統調味品上市公司也紛紛價碼布局,海天于 20 年底率先推出中式復合調味料及火鍋底料,李錦記、千禾味業、廚邦也隨后推出復合調味料產品,推動行業景氣度不斷提升。

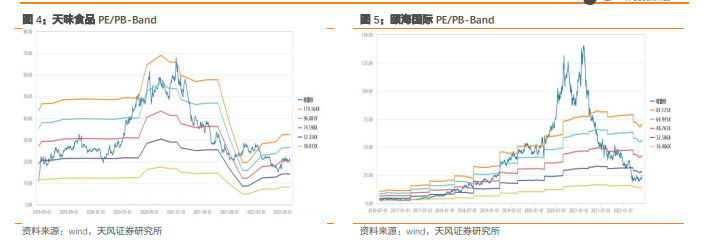

疫后復合調味品熱度逐步褪去,行業進入調整階段。后疫情時期,消費品行業整體景氣度惡化,消費需求進入疲軟狀態,調味品行業整體需求放緩。此外,2021 年上半年社區團購給調味品行業帶來沖擊,成本的持續上漲也使行業利潤承壓。調味品行業營收利潤在 21 年二三季度出現持續下滑。同樣,調味品行業股價在 2021 年一季度達到高峰,二三季度出現一定幅度的回撤。從復合調味品行業來看,我們認為行業的調整有以下幾個因素:1)由于大量企業的持續涌入,競爭格局惡化,行業產能過剩;2)19-20 年的快速增長,一定程度是渠道紅利的體現,實際的動銷情況弱于報表表現;3)行業相關企業經過快速的渠道擴張和 SKU 的豐富之后,使得管理邊際無法匹配。在此背景下,21 年行業迎來調整,無論是基本面還是市場對于行業的天花板等判斷均發生較大變化,使得行業遭遇戴維斯雙殺。