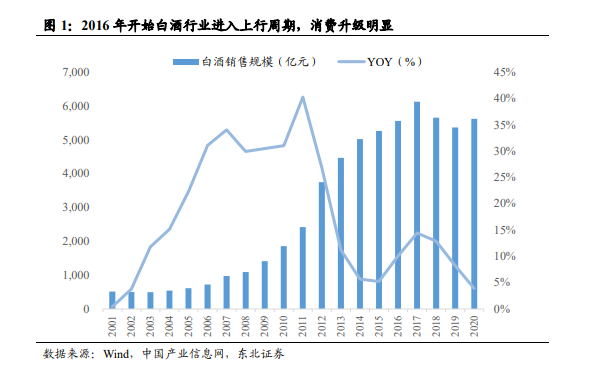

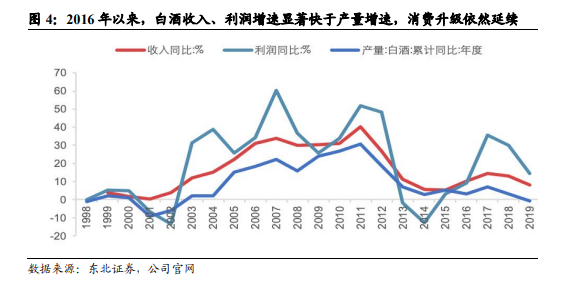

名優白酒優勢持續加強,居民消費升級明顯。2013-2015 年因政務消費觸底,市場需求下降導致白酒噸價下降,銷售利潤增長率處于歷史低位。2016 年以來高端白酒引領的提價動作以及居民消費升級,是白酒行業發展的主要動力。白酒消費呈現出向主流品牌主力產品集中的趨勢,產業競爭加劇對弱小白酒企業的擠出效應。2020年在疫情的影響下,名優酒企進一步搶占市場,重塑渠道,加強消費者客情維護及品牌力打造,競爭優勢更加明顯,全年來看預計規模以下酒企將加速出清,行業集中度繼續提升。

白酒消費價格提升,醬酒消費能力日趨成熟。從白酒噸價來看,2016-2019 年行業迎來復蘇,白酒噸價保持穩步上漲態勢,2019年達到7.35萬元/KL,同比增速18.5%;2020H1 白酒噸價達到 8.06 萬元/KL,即使在疫情影響下消費升級仍然持續。從醬酒價格來看,醬酒噸價超過白酒平均噸價 4 倍甚至以上,2016 年居民消費能力的提升為高成本高價格的醬酒崛起創造了良好的條件,同時有兩個明顯特征,1)醬酒收入、利潤占比快速提升;2)多元主體入局醬酒呈現投資熱潮。

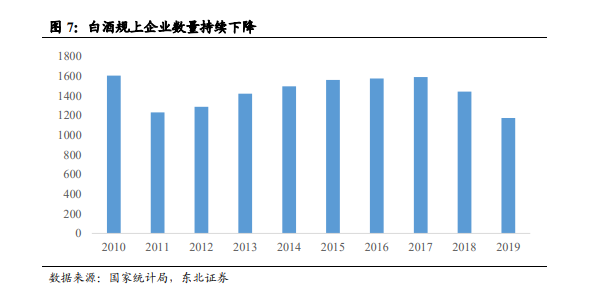

規上白酒企業數量縮減,醬酒企業數量逆勢高增。規模以上白酒企業數量從 2017年 1593 家下降至 2018 年 1445 家,下降幅度為 9.29%,2019 年降至 1176 家,下降幅度達 18.62%。白酒規上企業數量大幅下降的同時,醬酒企業數量卻不斷增長,據酒業家,“十三五”以來,仁懷名酒工業園區投產企業從 8 家增加至 36 家,產量從1.5 萬千升增加至 5.3 萬千升,工業總產值從 15 億元增加到 53 億元,僅是茅臺鎮范圍內年營收過億的醬酒企業已經超過 30 家。