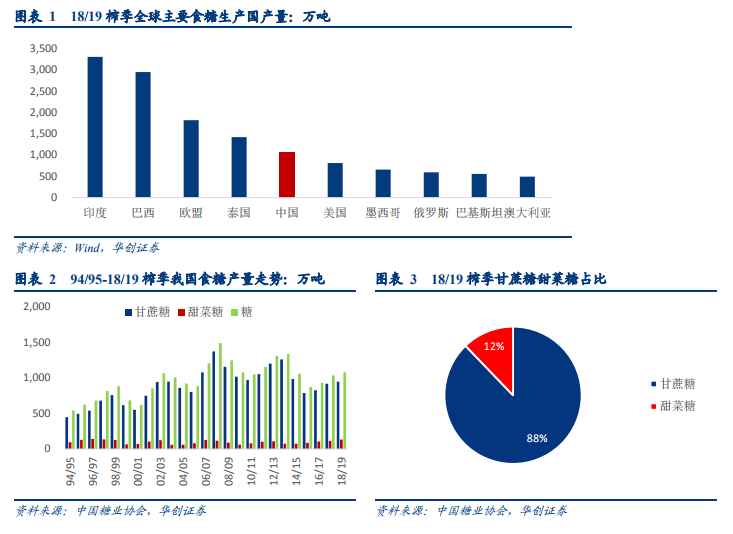

國內糖價周期波動。我國是全球第五大食糖生產國,南方盛產甘蔗、北方宜種甜菜。蔗糖是我國內糖的主要來源,甘蔗主產區位于廣西、云南、廣東等南方省份,甜菜主產區位于內蒙古、新疆、黑龍江等地區。2018/19 榨季蔗糖產量占全國食糖產量 88%,甜菜糖產量占比 12%。我國食糖生產具有較強的周期性,大致以 5-6 年為一個生產周期,這與甘蔗宿根性特點相關,即甘蔗種植一次,宿根可以生長三年,待三年期滿,蔗農才會考慮更換種植作物。

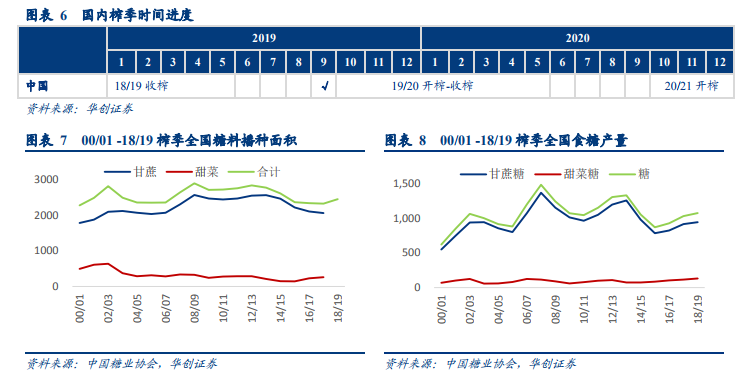

2019/20 榨季內糖產量或小幅回升。2000 年至今,國內糖料總播種面積在 1914 萬畝至 2889 萬畝之間波動,其中,甘蔗播種面積在 1462 萬畝和 2563 萬畝間波動,甜菜糖播種面積在 193 萬畝和 609 萬畝間波動。2016 年糖價見頂,2017/18 榨季、18/19 榨季全國糖料播種面積分別攀升至 2126 萬畝、2191 萬畝,同比分別增長 4.9%、3.1%。但播種面積難以恢復至前期高點,18/19 榨季全國糖料播種面積較前一輪高點 12/13 榨季下降 13.6%。

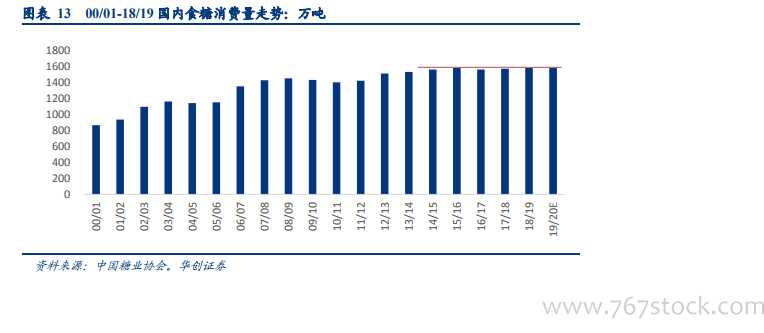

國內食糖消費量相對穩定,2018/19 榨季內糖工業庫存壓力小。我國是全球第三大食糖消費國。2000 年至今,國內食糖消費量在 865 萬噸至 1580 萬噸之間波動。隨著人口增長以及城鎮化進程加快,18/19 榨季全國消費量提升至 1580 萬噸,同比增長 0.64%。食糖消費主要分為工業消費和民用消費,其中,工業消費占比約 59%,民用消費為 41%。工業消費主要分布在食品加工、飲料、飲食等用糖行業,工業消費中乳制品、飲料、餅干和糖果的食糖消費量約 67%,生產出的大多數商品最終還是以各種形式進入到民用消費領域中;民用消費具有相對剛性,需求彈性小,主要是隨著人口數量增加以及經濟水平提高而穩步增長。我國食糖人均消費量 11kg,遠低于世界平均水平 22.89kg 與發達國家也存在較大差距,隨著我國經濟發展、人民生活水平的提高和食物消費結構的變化,我國食糖消費量有望穩步提升。