保險業戰略地位提升,政策紅利釋放,為保險業發展打開空間。險企能夠為實體經濟和居民提供風險保障服務,同時險資具有長期性、穩定性和追求絕對收益等特征,能夠有效滿足實體經濟長期融資需求,促進資本市場穩健運行。國家大力支持保險發展,保險業戰略地位提升。2014 年“新國十條”出臺、保險業“十三五規劃”和保險業支持實體經濟發展指導意見相繼發布、2018 年政府工作報告 13 次提及保險,2019 年險企傭金手續費稅前扣除政策出臺、2020年《關于促進社會服務領域商業保險發展的意見》發布,政策紅利不斷釋放,積極構筑實體經濟的風險管理保障體系,大力引導保險資金服務國家發展戰略,不斷創新保險業服務實體經濟形式,為保險業發展打開空間。2021 年《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》發布,要求發展多層次、多支柱養老保險體系,提高企業年金覆蓋率,規范發展第三支柱養老保險。

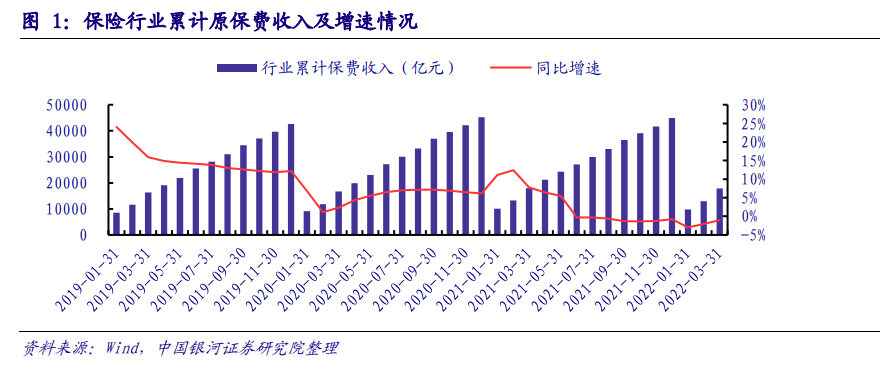

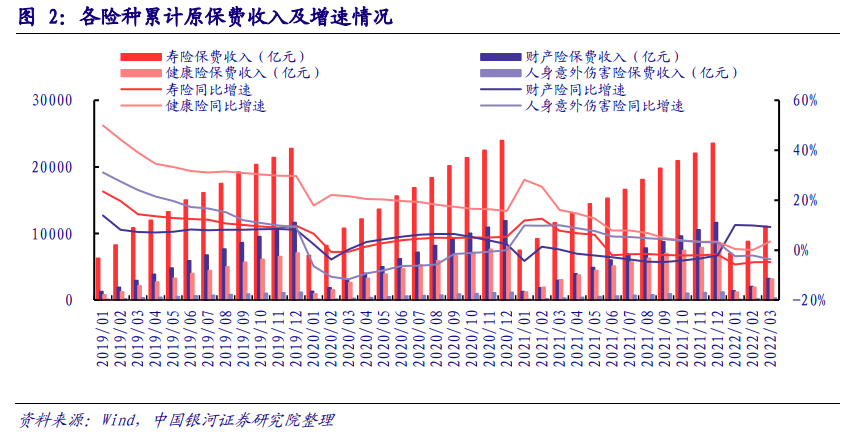

疫情反復影響購買力以及未來收入預期抑制保單消費需求,疊加險企代理人隊伍轉型短期成效難以顯現,行業負債端依舊承壓。1-3 月,保險行業實現原保費收入 17811.27 億元,同比下降 1.02%,降幅相較前值(2 月份:-2.03%)收窄 1.01 個百分點。其中,實現壽險保費11080.65 億元,同比下降 4.77 %,降幅相較前值(2 月份:-4.86%)收窄 0.09 個百分點;實現意外險保費 312.61 億元,同比下降 3.61%,降幅相較前值(2 月份:-2.12%)擴大 1.49 個百分點;實現健康險保費 3172.03 億元,同比增長 3.46%,增幅相較前值(2 月份:+0.03%)擴大 3.43 個百分點;實現產險保費 3245.97 億元,同比增長 9.32%,增幅相較前值(2 月份:+9.83%)收窄 0.51 個百分點。

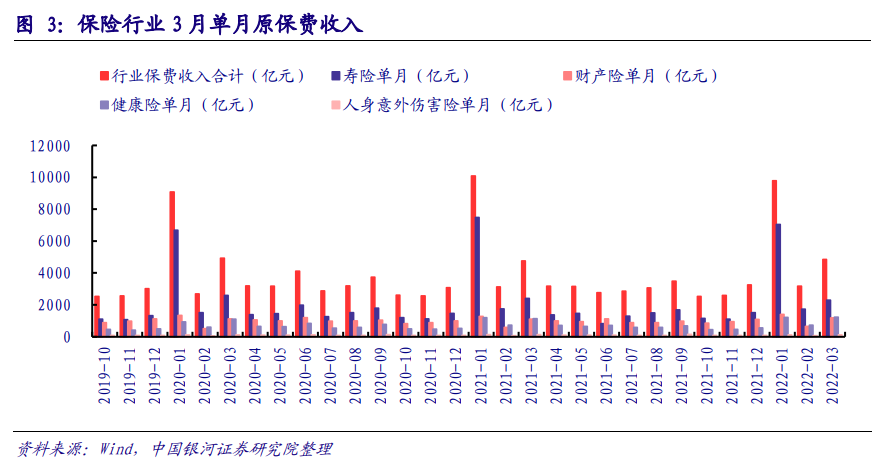

單月數據來看, 壽險保費收入承壓,產險保費增速放緩。2022 年 3 月,保險行業實現原保險保費收入 4849.87 億元,同比增加 1.77%,增幅環比擴大 0.74 個百分點。其中,壽險業務實現保費收入 2297.22 億元,同比下降 4.42%,降幅環比擴大 3.43 個百分點;產險業務實現保費收入 1191.60 億元,同比增長 8.45%,增幅環比縮小 0.93 個百分點;健康險業務實現保費收入 1237.56 億元,同比增長 9.32%,增幅環比擴大 9.98 個百分點;意外險業務實現保費收入 123.49 億元,同比下降 5.80%,降幅環比擴大 4.37 個百分點。