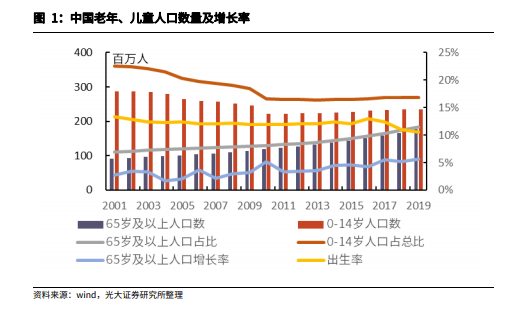

我國老齡化進程加快,養老金體系面臨嚴峻挑戰。近年來,我國老齡化速度不斷加快,截至 2019 年末,我國 65 歲及以上人口達 1.76 億,占總人口的 12.6%,接近深度老齡化社會。據估計,“十四五期間”,我國老齡人口將突破 3 億,邁向中度老齡化。而同時,我國出生率不斷下滑,兒童占總人口比例減小,養老負擔將進一步加重。我國人口壓力不斷增大,養老需求日益增加,對傳統的三支柱養老金體系提出了更高的要求。

政府主導的第一支柱養老金占比過高,替代率不足、財政支出壓力大等問題日益凸顯。我國雖然也同海外其他養老金發達國家一樣,建立了由政府強制執行的第一支柱養老金、由企業組織的職業年金和企業年金第二支柱以及由個人自行安排的第三支柱養老金體系,但長期以來一直依賴第一支柱國家養老模式,第二支柱企業年金規模 17985 億元,覆蓋人口僅 2548 萬人,養老金總替代率不足50%。我國公共養老金為現收現付制,社會統籌與個人賬戶相結合,但也相應的導致了混賬管理和個人賬戶空賬等問題,精算缺口大。據測算,2015 年中國隱性養老金缺口約 11 萬億美元,到 2050 年將達到 119 萬億美元。2019 年中國社科院世界社保研究中心發布《中國養老金精算報告 2019—2050》指出,到 2028年,當期結余可能會首次出現負數,為-1181.3 億元;2035 年,城鎮職工基本養老保險基金累計結余有耗盡的可能。2020 年 11 月,保險業協會發布《中國養老金第三支柱研究報告》,預測未來 5-10 年時間,中國會有 8 萬-10 萬億元的養老金缺口,而且缺口會隨著時間的推移進一步擴大。政府作為公共養老金的責任主體財政支出壓力逐年加大,過度依賴公共養老金將難以應對日益加重的老齡化風險。

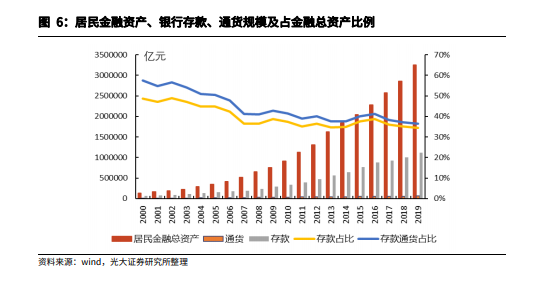

中國的養老體系包括養老金融和養老產業兩部分,養老金融是為滿足個人養老生活需求的金融活動的總和,養老產業是為滿足社會養老需求而衍生的相關服務、產品和地產等產業。養老金融包括養老金金融、養老服務金融、養老產業金融三部分內容。作為養老金融重要組成部分的個人養老金體系,目前正逐漸成為國家和社會關注的重點。近年來,銀保監會和相關部門、企業對養老金融改革發展進行廣泛的調研,國務院金融委對養老金融改革作出專門部署,提出“兩條腿走路”的政策方針:“一是抓現有業務規范,要正本清源,統一養老金融產品標準,清理名不符實產品。二是開展業務創新,大力發展真正具備養老功能的專業養老產品,包括養老儲蓄存款、養老理財和基金、專屬養老保險、商業養老金等。”為大力發展第三支柱提供了明確的政策導向。