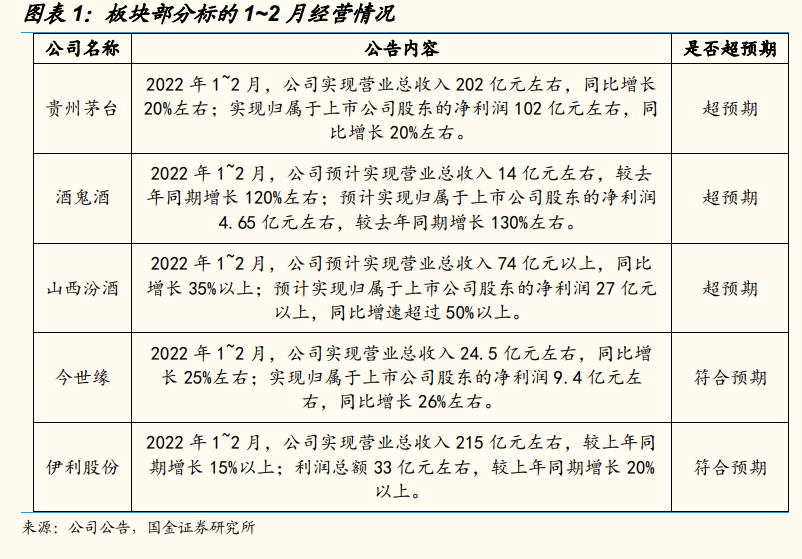

就白酒板塊而言,在節后的調研中可以觀察到消費情緒并未出現明顯波動;在部分疫情影響相對較小的地區,疊加返鄉人員流動的常態化,消費情緒同比有所回暖。從近期披露 1~2 月經營數據的公司來看,基本與我們此前預期相一致,而茅臺、汾酒、酒鬼酒春節的業績以不同幅度超出了我們此前的預期。我們認為當前酒企對渠道把控的執行力已不可同日而語,在面臨疫情反復等外部風險的情形下,通過控貨等思路維持渠道良性發展,往往不再通過壓貨等行為追求短期業績。

就乳制品板塊而言,我們此前調研反饋春節期間液奶動銷良好。本身自21 年以來兩強高端白奶需求旺盛,有力帶動營收和利潤的增長,我們預計 22年乳制品需求保持平穩,適當控費和結構改善都可帶動利潤率提升。從伊利披露的 1~2 月經營情況來看,我們認為從需求來看乳品受疫情影響相對較小,而且受益于健康意識的提振,20 年下半年以來白奶的景氣度一直不錯,高端系列增速更快。

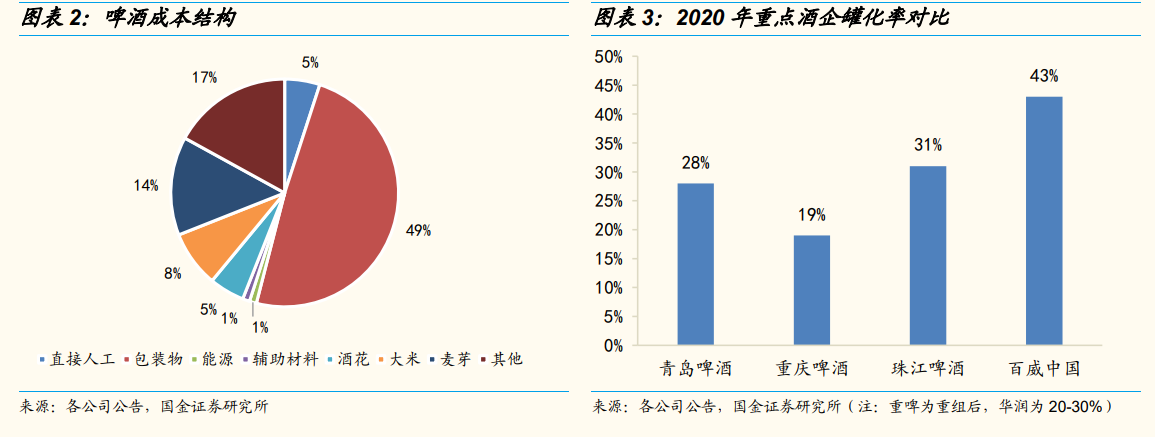

成本拆分:以華潤為例,大麥、酒花等原料占比 20-25%,包材占比 40-45%,其中鋁材占比 10%以上,紙箱占比 10%左右,玻璃占比低于鋁材。我們認為,各家成本拆分的差異主要來自于:①回瓶率:華潤自 20 年后大部分區域已實現回瓶;重啤能否回瓶取決于地理位置,西部基本可實現回瓶,東部 4家工廠(鹽城、惠州、天目湖、安徽)的周邊地區可實現回瓶,其余區域回瓶較少。②罐化率:行業現飲與非現飲的比例約在 1:1,華潤、青啤罐化率略高,重啤較低。③大麥來源:重啤大麥大部分來自法國,小部分來自國內;華潤的大麥較多來自加拿大、法國,部分來自南美及國內;青啤大麥主要來自法國和加拿大。