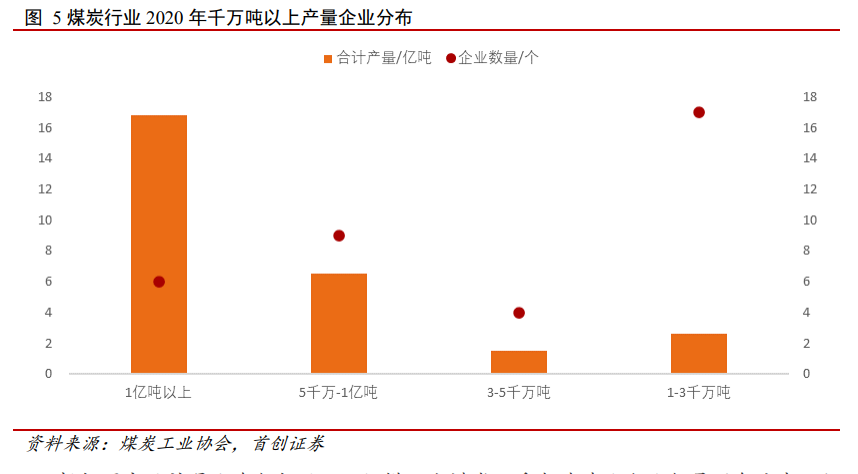

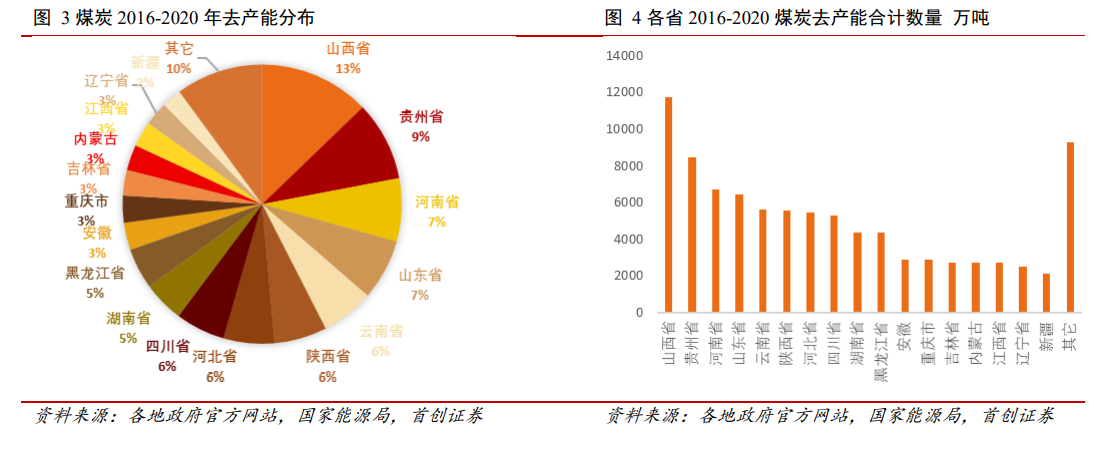

供給側加速小產能以及中東部大量無效落后產能的退出,2016 年 2 月國務院印發《關于煤炭行業化解過剩產能實現脫困發展的意見》(國〔2016〕7 號)發布以來,根據各地政府官網數據以及國家能源局統計數據分析顯示,自 2016 年起截至 2020 年,全國累計原煤去產能達到 9.2 億噸 ,其中化解落后產能的地區主要是晉陜蒙新四大煤炭主產區之外的其它煤炭地區,2016 年到 2020 年合計去除產能 6.96 億噸。分區域看,主要集中在中東部地區及西南地區,其中去產能數量超過六千萬噸的省份依次是貴州 8452萬噸、河南 6715 萬噸、山東 6454 萬噸,去產能超過 5 千萬噸的省份分別為云南、河北和四川,分別為 5609 萬噸、5422 萬噸、5291 萬噸,煤炭去產能主要為清退規模小、安全環保不達標、開采深度大等礦井產能,除山西、陜西之外,去產能主要是中東部、西南地區低效落后產能。

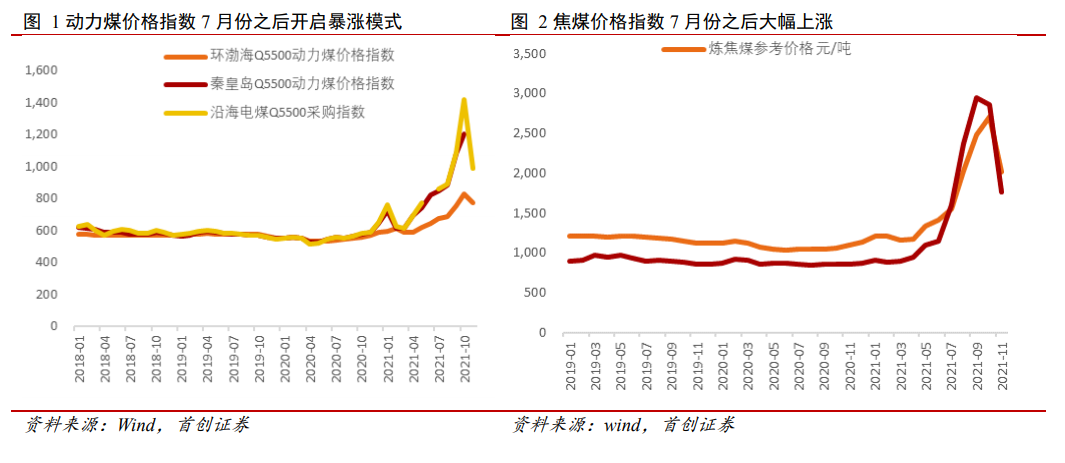

未來煤炭供給側將保持一個穩定的格局,對于穩定煤炭市場供給具有重要作用。總體看煤炭去產能有效緩減了煤炭行業產能過剩,穩定了煤炭市場,對于未來長遠發展奠定了基礎。供給側加速出清但是產能新增的釋放數量較為緩慢,疊加 2021 年煤炭全年因為安全檢查、停產整頓導致煤炭產量在上半年同比較大幅度下滑,而下游對于煤炭的需求快速增加導致煤炭產能缺口在 10 月份累積到了最高點,全社會煤炭庫存水平達到最近 5 年最低水平,11 月動力煤價格暴漲,創歷史新高,預期未來供給側對于產能的調整將會更加彈性。2022 年煤炭產能除內蒙露天礦以外,其它已經批復和在建的產能依舊進展較為緩慢,釋放產能有限,但是鑒于 2021 年煤炭產量造成煤炭價格波動的影響,臨時產能的釋放預計將對 2022 年煤炭產能釋放一定彈性。預計 2022 年全年煤炭產能側的約束將不再。

淘汰落后產能的同時煤炭存量產能也在不斷的進行整合,2017 年中煤能源兼并重組國投、保利和中鐵等企業的煤礦板塊,甘肅省、貴州省、遼寧省分別重組成立甘肅能源化工投資集團、盤江煤電集團、遼寧省能源集團。2018 年神華集團與國電集團合并重組更名為國家能源集團,2020 年 8 月山東兗礦集團并入山東能源集團,重組之前,山東能源集團是山東省內煤炭產量最大的企業,而兗礦集團則是山東省內第二大煤企,重組完成后新成立的山東能源集團煤炭產量將達 2.91 億噸左右,成為國內僅次于國家能源集團的第二大煤炭企業。2020 年 10 月,山西省煤炭企業重組基本完成,原七大煤炭集團調整為 1 家煤企、1 家能源集團。其中同煤集團、晉煤集團、晉能集團 3 家煤企聯合重組,新設成立晉能控股集團,三家企業合并后資產總額達到 1.11 萬億元,煤炭總產能約 4 億噸。除上述重組以外,陜西省在 2004 年就合并 10 家省內煤炭企業,成立了陜西省內特大型煤炭企業——陜西煤業化工集團。