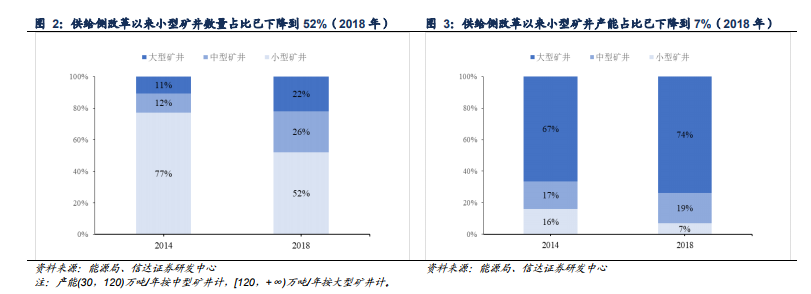

結構優化,小型礦井產能和數量占比雙降。供給側改革以來,小型礦井(30 萬噸以下)數量和產能占比均出現大幅下降,相比于 2014 年能源局第一次披露煤礦產能數據以來,在產產能中小型礦井數量占比由 2014 年的 77%下降到 2018 年 52%,對應的產能占比從 16%下降到 7%。同期,大型礦井(120 萬噸以上)數量和產能占比則明顯抬升。

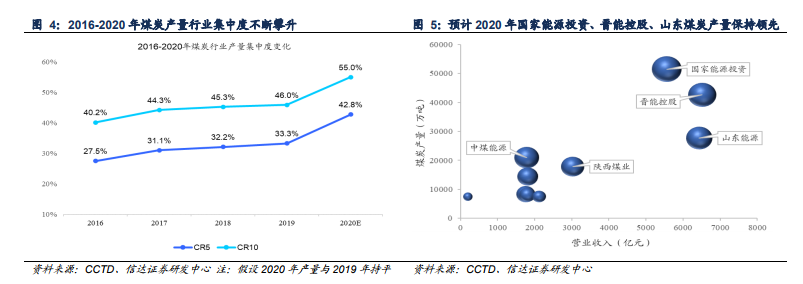

強者恒強,行業集中度顯著抬升。依據煤炭工業協會披露的數據,2016-2019 年煤炭行業 CR5、CR10 產量占比分別 27.5%、40.2%上升到 33.3%(+5.8pct)、46.0%(+5.8pct),預計 2020 年晉能控股和山東能源整合重組完成后,CR5、CR10 產量占比將分別達到 42.8%、55.0%,頭部效應更加顯著。預計 2020 年國家能源投資集團產量和收入規模將超過 50000 萬噸、5561億元,新組成的晉能控股產量和收入規模將分別達到 42585 萬噸、6517 億元,山東能源產量和收入規模將分別達到 27712萬噸、6440 億元,三大集團將領先于中煤能源、陜西煤業等公司。

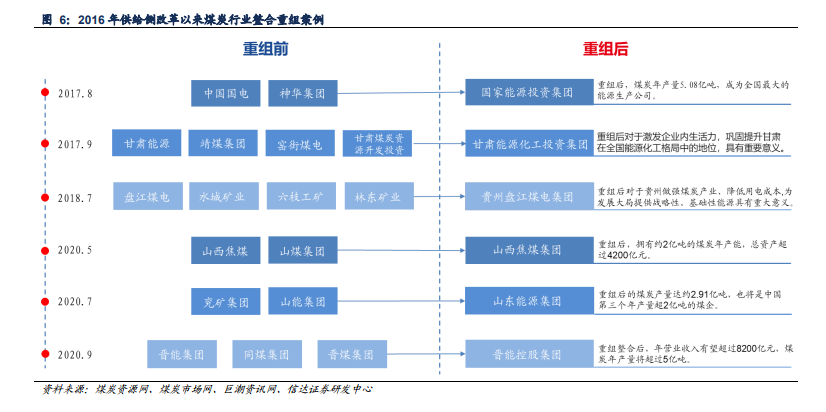

大型煤炭集團呼之欲出,大象起舞時代即將來臨。煤炭企業通過吸收合并、新設合并等方式實現聯合重組,其中率先完成煤電聯營一體化重組的國家能源能投資集團,將國電集團和神華集團兩家億噸級企業強強聯合,成為全國最大的煤電聯營單體集團。2020 年煤炭行業兼并重組呈現加速態勢,先后有山西焦煤集團吸收合并山煤集團、山東能源集團與兗礦集團聯合重組、晉能控股集團整合同煤集團、晉煤集團、晉能集團等紛至沓來。在不遠的將來,伴隨行業整合步伐的加快,煤炭行業大象起舞的時代也將來臨,行業競爭將加劇。