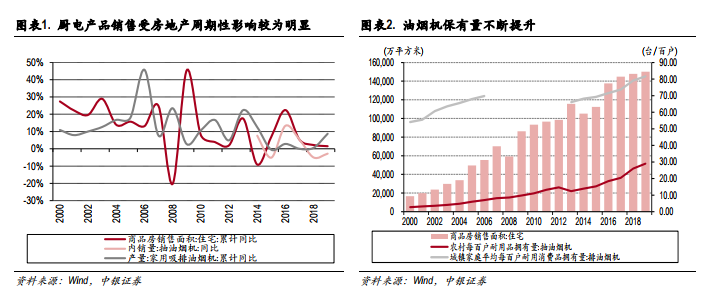

行業需求:地產周期與購買力水平提升共振。作為典型的地產后周期行業,廚電產品銷售受房地產周期影響較為明顯。過去 10 年我國城鎮化率不斷提升,房地產也一度成為拉動經濟增長的重要產業,帶動地產后周期產業鏈需求增長。同時隨著我國人均可支配收入水平的提升,家庭廚房結構改善(老舊小區老式煙道改善由排風扇更替為油煙機、農村地區傳統灶臺式廚房結構更替為封閉式廚房結構),使得以油煙機為代表的廚電產品走進更多的居民廚房。2000 年我國城鎮/農村地區油煙機保有量分別為 54.10 臺/百戶和 2.77 臺/百戶,到 2019年分別提升至 81.65 臺/百戶和 28.98 臺/百戶。

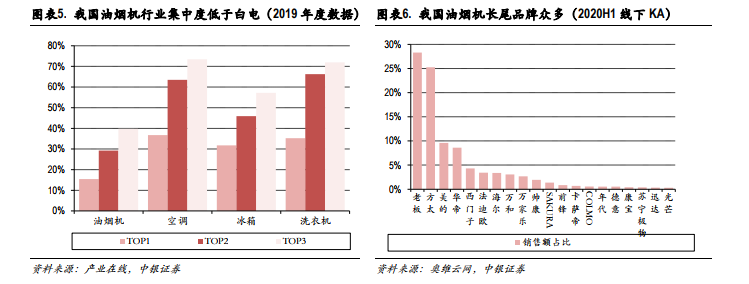

競爭環境相對溫和,龍頭市占率穩步提升。過去10年我國房地產市場表現呈現一定的周期波動性,龍頭廚電企業的經營表現相對地產更加穩健,積極的渠道策略,對增量市場的挖掘、延展,成為關鍵因素,龍頭企業表現出更為積極、具有前瞻性的布局,包括 2000-2012 年進軍 KA、2012-2014 年借力電商、2013-2016 年把握三四線市場需求爆發機遇渠道下沉,到 2017 年起把握精裝修滲透率提升趨勢,積極布局工程渠道等。從競爭環境來看,相較于黑電、白電行業,廚電行業的競爭環境相對溫和,廚電企業盈利水平較高且相對穩定,各品牌價格帶較為明確。老板、方太定位高端,華帝定位中高端,美的、萬和定位大眾市場,以滿足不同階段消費者的需求。

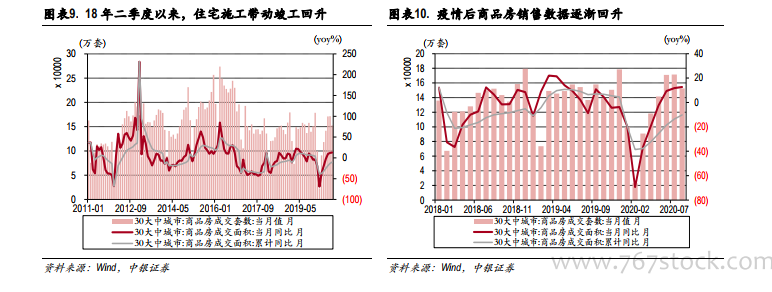

疫情過后竣工邏輯修復,有望帶動行業需求恢復。傳統廚電產品銷量中新增住房產生的新增需求約占 70%(住宅銷售套數/油煙機內銷量),商品房的竣工表現直接影響廚電產品的銷售表現。2016 年以來,居民住宅行業在 2016 年初新開工增速達到階段內高點后,并未在隨后的 2-3 年時間內在竣工增速上見到高點,而是出現了比較明顯的缺口和背離,從整體經濟層面來看,這種背離或與房地產公司的融資周期有關,其在 2016 年四季度至 2018 年一季度受政策調控經歷了較為明顯的貨幣緊周期,從而導致項目施工進度明顯放緩,竣工交付壓力持續提升。