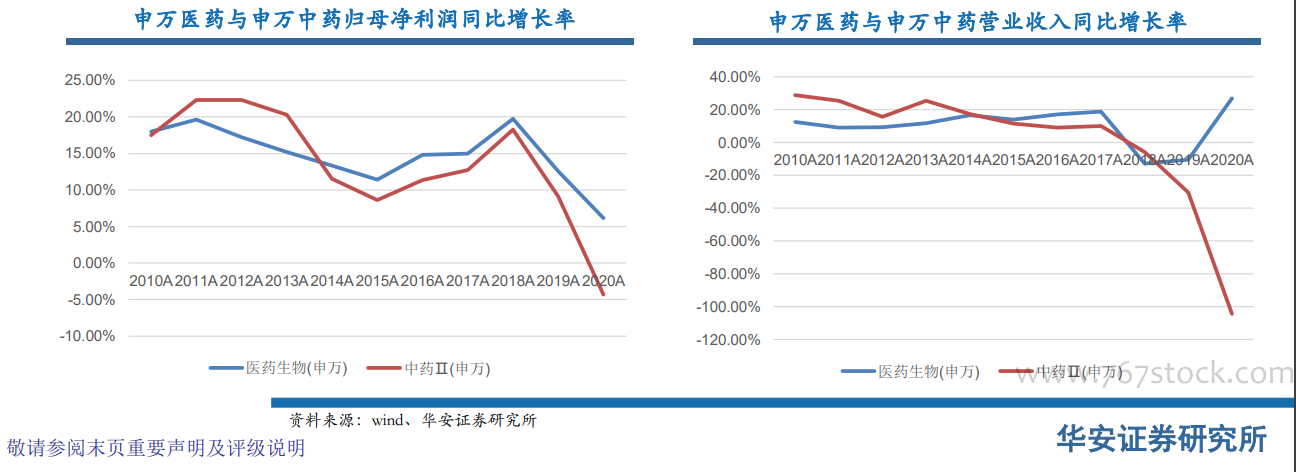

指數的波動反映的是基本面的變化。一時的回調可能是情緒性的波動,但自2017年以來,中藥板塊長達3年的調整一定是行業出現利空因素。首先看最直接的因素——行業增速,提取申萬醫藥指數增速和中藥指數增速做比較,很明顯可以發現與漲跌幅相對應,無論是凈利潤還是營業收入增速上2014年以前都能跑贏整體醫藥指數,之后便無法再與其比肩,甚至差距越來越大。2020年受新冠疫情影響,甚至呈現負增長。

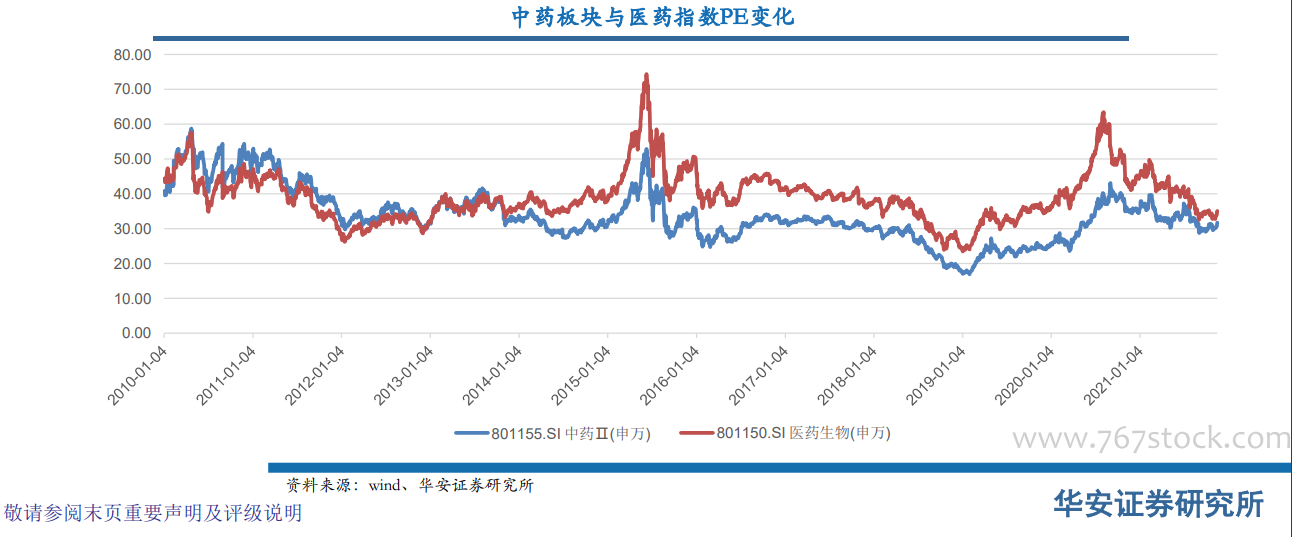

其次,除去業績下滑的基本面影響,資本市場上對其未來前景也做出了定論,從歷史PE看,2014年前中藥PE一直高于醫藥整體指數,最高接近60倍,但之后的PE就再也沒有超過整體指數。因此2018年后的中藥板塊調整可以看做典型的戴維斯雙殺。

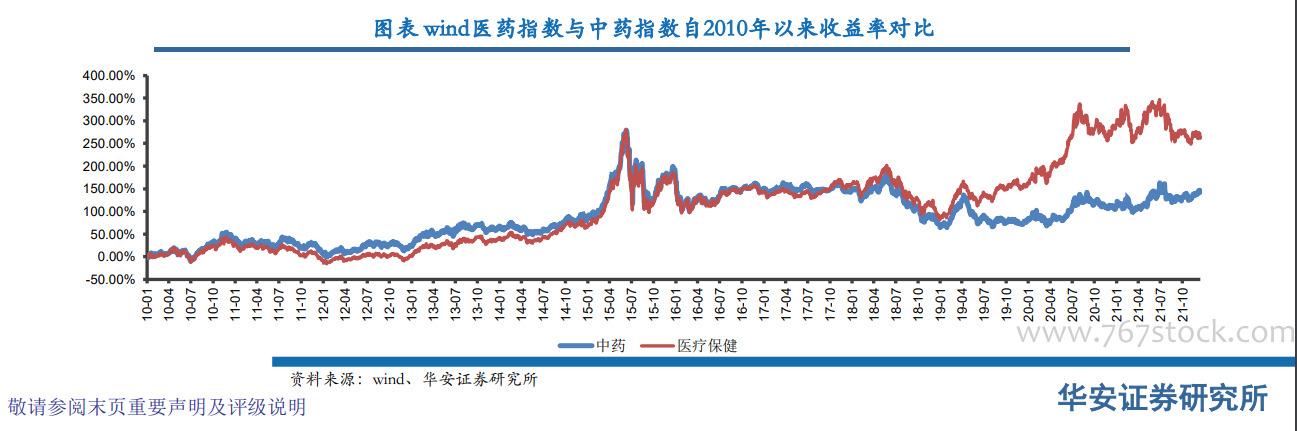

另外從中藥板塊的占比上,中藥板塊市值在整體醫藥板塊的占比從2013年的高峰37%下滑到2020年的12%。但中藥板塊仍然是醫藥行業投資的重要一環,截止2021年12月,按照申萬中藥劃分市值占整體醫藥板塊的15%,包含71家上市公司。經歷多年的調整,中藥板塊估值也處于相對底部。