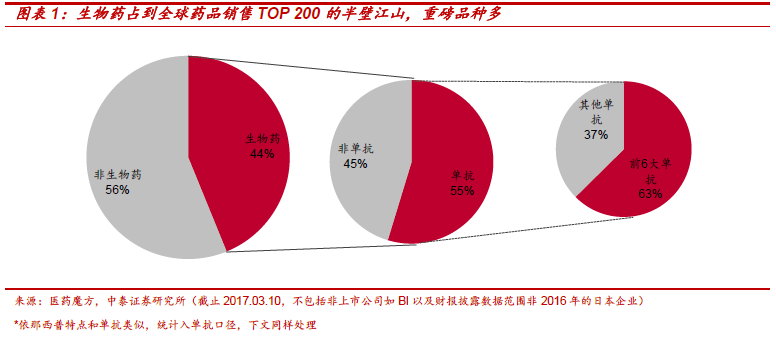

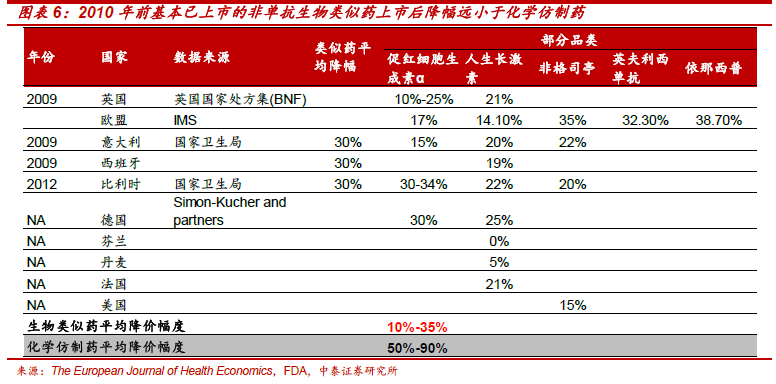

“市場空間大、重磅產品多、進入壁壘高、降價幅度低”造就生物類似藥市場難以抗拒的魅力。據預測2020 年生物類似藥市場空間350 億美元。2016 年,全球排名前10 大藥品中7 個生物藥,其中6 個單抗,單抗之王修美樂全球銷量達160 億美元,羅氏當家品種三大單抗總銷售收入206 億美元,占羅氏藥品收入53%。生物類似藥空間大、重磅多、壁壘高。和化學仿制藥相比,生物類似藥研發壁壘高(研發投入約2-4 億美元)、降價幅度少(10%-35%),因此可以獲得更大的市場和更高的利潤。2015-2020年是全球銷量領先的生物藥專利到期高峰,類似藥市場處于巨頭爭奪之地。

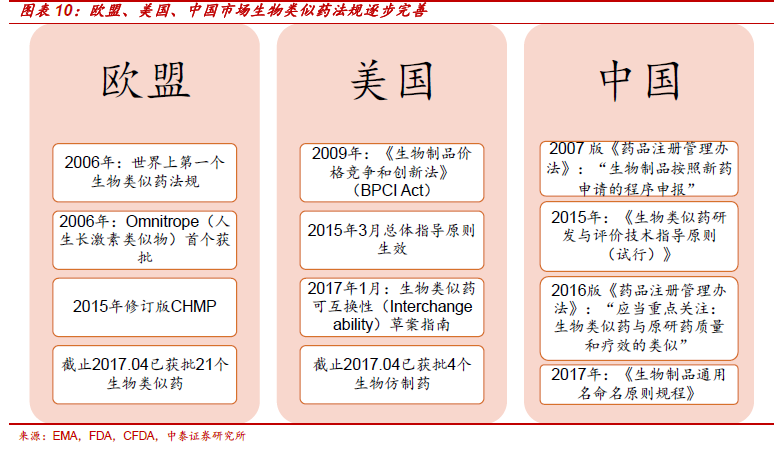

全球獲批生物類似藥集中在幾個過期大品種,巨頭的少數玩家游戲。EPO、生長激素、利妥昔單抗、曲妥珠單抗、貝伐珠單抗、阿達木單抗、依那西普和英夫利西單抗等幾個過期大品種是目前生物類似藥研發重點。歐盟2005 年開始著手設計類似藥有關法規,美國相關法規2009 年開始,分別在2014 和2015 年完善總體指導意見,生物類似藥研發門檻高,參與者集中在諾華(山德士)、輝瑞( Hospira)、安進、默沙東/三星等少數巨頭。

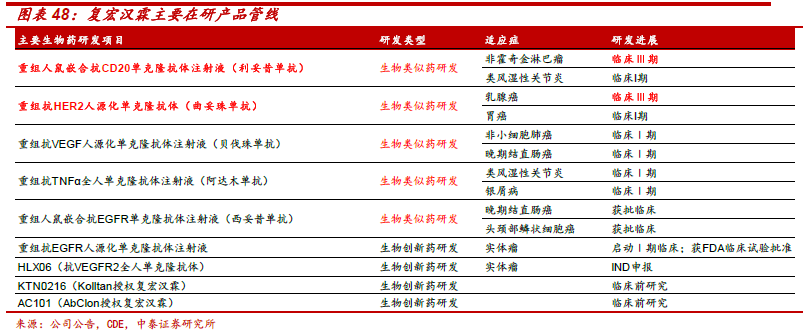

2015 年是中國生物類似藥管理轉折點,類似藥法規明朗,和歐美接軌,直接大大提高研發、生產壁壘,同時也保護了市場。先知先覺者如復宏漢霖、信達生物已經走在生物類似藥研發的前列,未來國內也將是少數玩家的天下。2015 年以前國內已獲批和在研單抗藥物多數按照新藥來申報,和原研藥相比,結構不完全類似、臨床試驗不做頭對頭,研發費用約3,000-5,000萬元。法規的規范直接提高研發費用門檻至2-4 億元,同時研發和質量標準大幅提升。2015 年《類似藥指導原則》首次明確生物類似藥的定義;2016年《藥品注冊管理辦法(修訂稿)》提出“藥物上市申請審評中應當重點關注:生物類似藥與原研藥質量和療效的類似”“不予批準情況:結構不完全相同等情況下時無法證明與原品種比較具有明顯優勢”,標準大幅提升。