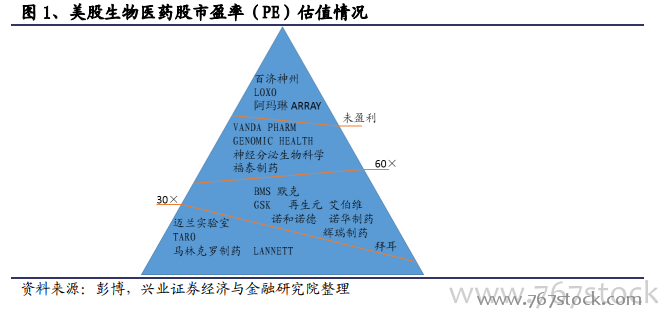

美股生物醫藥公司估值差異較大,三大類型企業估值各具特色。從全球來看,醫藥行業本身是一個依靠創新驅動的行業。從全球市值排名前 15位的跨國藥企發展模式來看基本上都是:高強度的研發投入造就系列重磅新產品(高定價)上市,為上市公司帶來巨額利潤,從而進一步支撐企業的后續研發,形成研發-產出-投入的良性循環。但是由于跨國藥企巨大的體量和產品線的繁多,單一產品上市往往很難帶來公司業績的大幅提升。相反,一旦有重磅產品專利到期,專利懸崖之后往往企業的業績會迎來一定的波動。因此,多數千億美元市值以上的跨國藥企從業績增長的角度來看已經進入成熟階段,從美股等資本市場的估值來看也未必可以給予超過 60 倍的高估值水平。因此即使對于每年研發投入過百億美元的跨國藥企而言,高強度的研發投入也未必可以帶來較高的估值水平,而是看公司當下以及產品線及未來業績的成長性。但是美股對于一些中小市值的研發型的生物技術公司,出于對其新產品上市后帶來的業績彈性,即使在沒有盈利的情況下,投資者往往也愿意給予較高的估值水平。

A 股的醫藥板塊利潤增速更快,仿制藥企較國外具備估值溢價。就當下中國醫藥行業而言,一方面由于國內真正具備創新研發能力的上市公司比較稀缺,相關公司往往受到投資者的追捧;另一方面,在當下國內醫藥行業處于變革的形式之下,創新藥往往享受了審評、醫保、定價等政策的紅利,受到的負面壓制因素更少,具備更長時間的成長邏輯和更大的成長空間,因此近幾年在國內醫藥行業處于轉折點的特殊階段,具備創新藥研發能力的公司往往可以獲得市場給予的估值溢價。

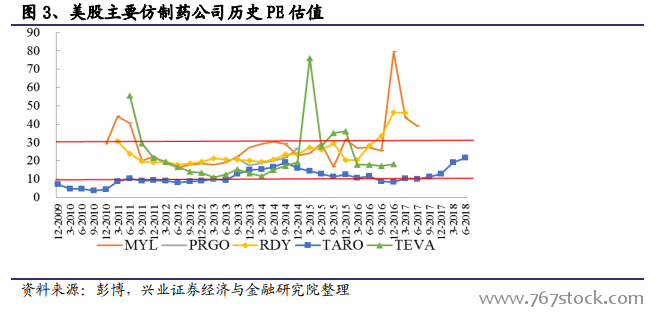

牛熊切換:美國龍頭仿制藥企業的興衰啟示。從歷史表現來看,美國多數的仿制藥企業在 2009-2015 年受行業政策紅利、市場規模擴張和仿制藥份額占比提升的推動,迎來了一波牛市的行情,為投資者帶來了顯著的超額回報。但是從 2015 年之后,受競爭加劇、藥品價格下降以及行業增速變緩等因素的影響,多數龍頭的仿制藥公司股價表現不甚理想,尤其是在 2017年,多數仿制藥公司股價都出現了顯著的跌幅。美股仿制藥企業的興衰和行業增速以及藥政監管政策密切相關,也為我國仿制藥企業的未來發展和二級市場投資帶來了一定的借鑒意義。