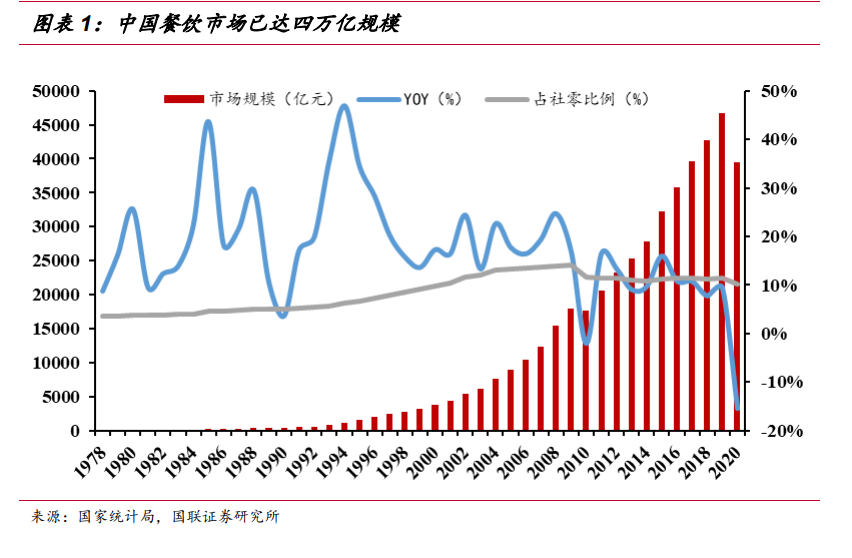

民以食為天,中國餐飲行業步入四萬億時代。根據中國統計局數據,2019 年,中國餐飲市場規模為 4.67 萬億元,十年 CAGR 在 12%左右,在社零中占比由 1978年的 3.54%上升到 2019 年的 11.45%。2020 年雖受疫情影響,但我國餐飲行業仍實現收入 3.95 萬億元,維持在四萬億規模上下。

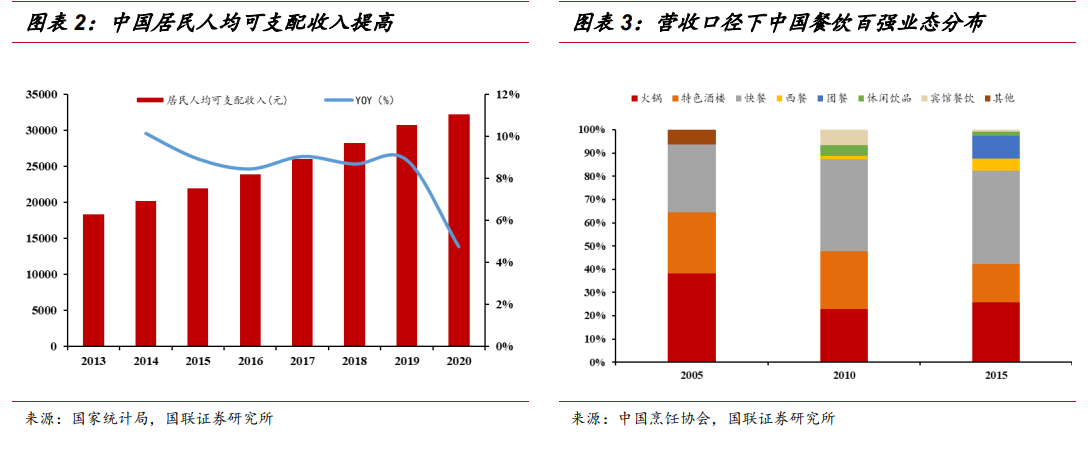

中國居民的人均可支配收入提升是驅動居民外出就餐的主要動力。根據國家統計局數據,2010 年居民人均可支配年收入為 10046 元,2020 年,全國居民人均可支配收入達 32189 元,期間 CAGR 達 12.35%,經濟富足帶動居民外出就餐。同時,在政策導向、居民消費能力、代際更替的綜合影響下,與 2012 年之前相比,中國餐飲行業對公商務宴請的依賴度大幅減弱,根據中國烹飪業協會數據,2005-2015 年間,餐飲百強營收中,餐館酒樓與快餐占比分別-9.73pct/+10.91pct。中國居民餐飲消費目前形成了以火鍋、快餐等大眾餐飲為主的消費結構,客群結構更加健康。

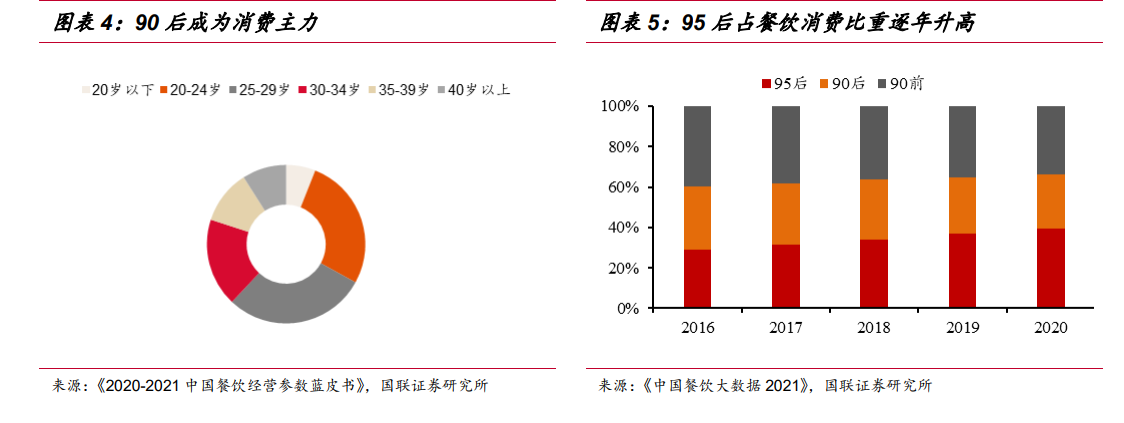

代際更替影響:年輕群體外出就餐比例高。根據艾瑞咨詢數據,42.5%的受訪 90 后每周在家做飯次數少于 4 次,每月在家做飯少于 3 次的比重是其他年齡段的 2 倍以上,年輕群體外出就餐需求超過其他年齡段。根據《2020-2021 中國餐飲經營參數藍皮書》數據,2020 年餐飲消費者中 90 后占比 56%,撐起餐飲消費的大半壁江山。其中,根據《中國餐飲大數據 2021》顯示,95 后新生群體餐飲消費比例正在逐年升高,2016 年,95 后餐飲消費占比 29.1%,2020 年攀升至 39.60%,成為消費主力軍。