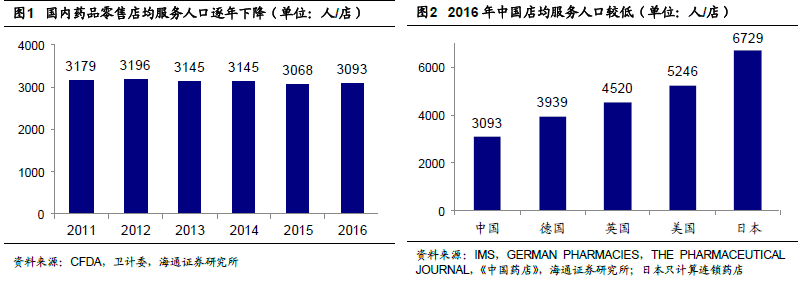

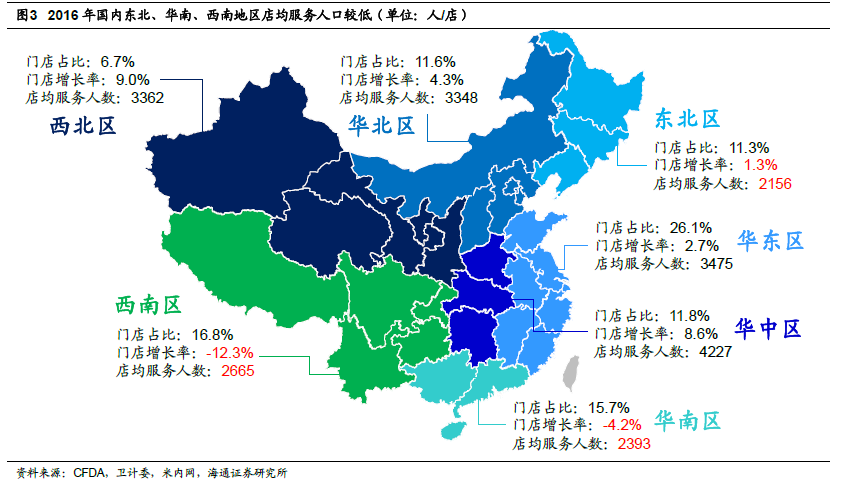

藥店行業存量整合將加速。國內藥品零售店均服務人口少,競爭激烈。2011 年以來,國內藥店的店均服務人口逐年下降,2016 年國內藥店數量達44.7 萬家,店均服務人口為3093 人/店,與其他國家相比,國內藥店的店均服務人口處于較低水平,行業競爭激烈。分區域看,2016 年國內東北、華南、西南地區的店均服務人口均小于2700 人/店,競爭已達白熱化階段,其中東北地區門店數量增速為1.3%,華南、西南地區門店數量均負增長。

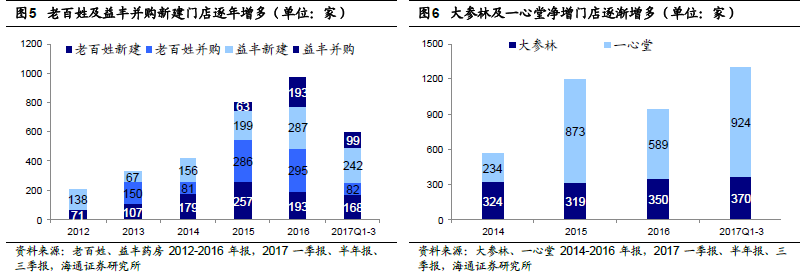

大手筆并購的數量及體量有望提升。不同體量藥店的資產證券化有別。純零售藥店板塊中,2016 年主板上市的四家企業平均營收為63 億元(其中益豐藥房37 億元),云南健之佳、漱玉平民等正處IPO 進程中的藥店平均營收體量為21 億元(公司招股說明書披露),泉源堂、上元堂等近20 家新三板藥店的營收則在1-3 億元不等。據中國藥店2016-2017 藥店價值榜,2016 年零售藥店20 強、50 強、百強的營收入圍門檻分別為22 億、9 億、5 億,其中20 強大多數為上市或準備上市的公司。考慮批零一體化(醫保全新、華氏大藥房)、產業鏈延伸(同仁堂、千金大藥房)、多元化投資(吉林大藥房、成大方圓)及正在IPO、擬IPO 和新三板企業等,已注入上市公司體內的零售藥店占2016 年藥店百強近50%。

新建收購下沉至縣域市場。縣域零售藥店市場潛力大。1)縣域消費者養生保健意識覺醒。2015 年縣域藥店保健品、藥材類等兩類非藥品銷售份額高于全國水平,意味著縣域消費者不再只局限于治療疾病的藥品“剛需”,其養生保健的消費意識越來越強,市場潛力巨大。2)縣域市場迎來快速擴容期。縣域市場人口占全國人口總數的70%,2016 年占全國藥店銷售額39.7%,“強基層”、分級診療等政策的推行,使得巨量的購藥需求在縣域內釋放,縣域藥店市場迎來快速擴容期,2016 年縣域藥店銷售同比增速9.6%,高于城市藥店2.6 pct。

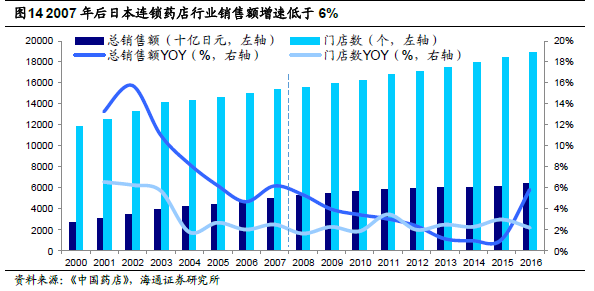

他山之石:行業整合中有望誕生牛股。日本的連鎖藥店行業整合具備借鑒意義。我們認為,國內藥店行業現階段競爭加劇,總體增速企穩且集中度較低,與日本連鎖藥店行業2007 年后發展狀況相似,將邁入加速整合期。因門店數量增多,平價銷售競爭加劇等因素,日本藥店行業2007 年后銷售額增速開始下滑,2007-2016 年銷售額CAGR 只有3.0%,在行業整體銷售額增長鈍化的背景下,連鎖藥店龍頭通過并購和新建實現持續擴張,最后形成分地域諸侯割據的格局。2017 財年銷售額排名前三的藥店分別為WELCIA、鶴羽和松本清。其中WELCIA具1535 家門店,主要分布在日本關東、中部地區,并于2017 年中收購Happy Drug 藥局進入日本東北地區;鶴羽具1562 家門店,集中在北海道地區;松本清1667 家門店,主要分布在東京地區。

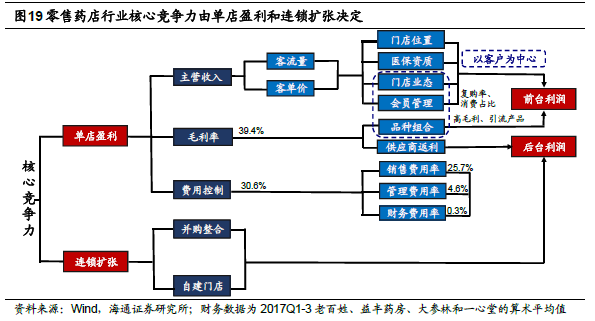

零售藥店是低頻、高毛利、嚴監管的生意。零售藥店具備低頻、高毛利的特征,2016 年我國藥店單店收入76 萬,日均客單價67 元,高于便利店、超市等,藥店日客流量只有31 人,以每天營業10 小時計,即每小時客流量只有3 人。零售藥店毛利率30.6%,大幅超過其他零售業態。高毛利與藥店的嚴監管有關,藥店與等級醫院、基層醫療機構作為三大醫藥零售終端之一,歷來受到藥監局、衛計委、人社部等諸多部門的聯合監管,與其他零售業態如超市、便利店相比,具有較高的政策壁壘。