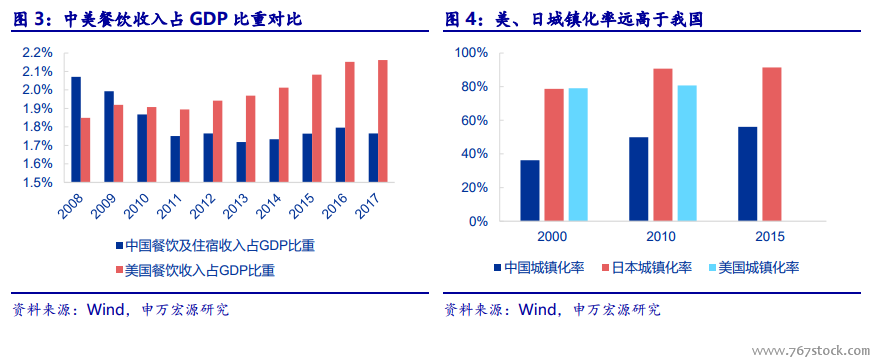

外出就餐比例上升,大眾餐飲市場空間持續增長。2017 年,我國城鎮人口比重達到 58.52%,遠低于美、日 80%以上的城鎮化水平,隨城鎮化率提升,居民消費中外出就餐比例上升。2017 年,美國餐飲收入占 GDP 比重達到2.16%,2008-2017 年 10 年間,我國餐飲及住宿合計收入占 GDP 比重由 2.07%下滑至1.76%。我國經濟快速發展階段的工業產值在 GDP 中占比迅速提升,餐飲等服務業增速相對趨緩,對比美國,隨經濟結構轉型,消費拉動 GDP 增長,餐飲收入占比上升空間顯著。

我國恩格爾系數進入平穩期,食品支出存在內部結構調整。2017 年,我國人均 GDP為 5.97 萬元,對應的城鎮居民家庭恩格爾系數為 28.6%,美國在相同人均 GDP 水平下對應的恩格爾系數為 14%。2017 年,美國恩格爾系數降至 7.25%,而處在相似經濟發展水平下的法國恩格爾系數達到 15%,由此可見,恩格爾系數的下限受區域飲食習慣影響很大。對標國際,在相近的經濟發展水平下,恩格爾系數與各國餐飲類別、飲食文化息息相關,日、法、中等飲食文化較為豐富的國家,恩格爾系數高于平均水平。2001-2017 年,我國城鎮居民人均可支配收入增長 350%,同期恩格爾系數僅從 35%降至 30%,降幅趨緩。目前,我國恩格爾系數已經處于相對穩定時期,在 2000 年-2014 年經濟高速發展時期,消費升級弱化了恩格爾系數的下降趨勢。居民在收入水平提升后對食品質量的要求提升,食品支出的內部結構發生調整。

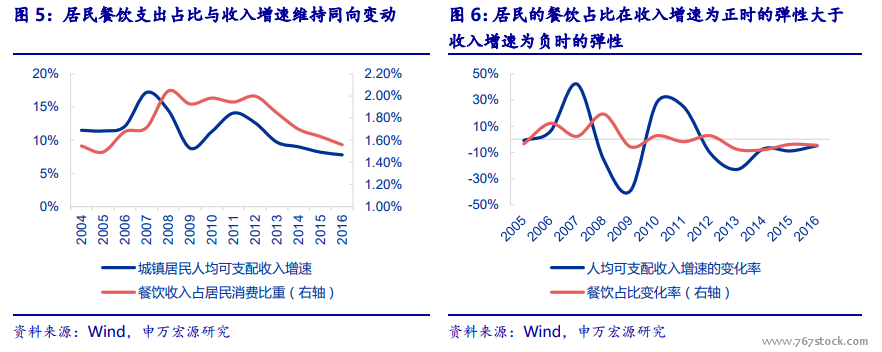

餐飲消費彈性低于收入增速,消費占比易上難下。在我國,外出就餐承載了更多的社交、商務、家庭活動的功能,2004 年至今,餐飲收入占居民消費比重跟隨人均可支配收入同向波動,餐飲消費占比波動彈性小于人均可支配收入波動。餐飲消費在兼具必選和可選雙重屬性,一方面在人均可支配收入增速提升時期,享受經濟發展的紅利,但彈性較差具有一定滯后性,另一方面,當收入增速放緩時,與其他可選消費相比,餐飲消費受到擠壓的程度相對較小,具備一定抗風險性。究其原因,餐飲需求中有相當一部分為基礎必選消費,除非面臨影響生計的危機環境才會真正受到打擊。

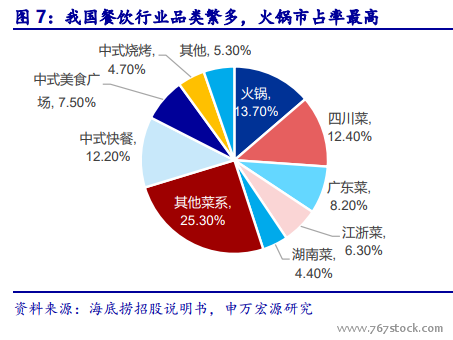

餐飲是具有文化根基的高頻次消費。餐飲消費的基礎是經濟和文化,消費頻次高,具有典型的長尾特性。我國菜系眾多且地域差異明顯,使得餐飲行業豐富度高,集中度低。2017 年,餐飲企業 CR100 市占率僅為 7.22%,呈現紅海競爭市場。其中,火鍋和川菜營收分別占行業總體營收的 13.7%和 12.4%,在分散的市場中遠超其他品類。

消費者選擇成本低導致供應端天然分散。互聯網行業能夠形成高度集中在于消費者的學習和選擇成本高,不論是 windows 操作系統還是微信 app,其使用場景是排他的,形成用戶群體規模后馬太效應明顯。而餐飲行業的消費者選擇次數多,門檻低,任何人只要會用筷子就可以去任何一家餐館就餐。同時,消費者不會一日三餐全部選擇一個細分領域,沒有任何餐館可以包攬消費者的全部時間,所以長尾部分可以占據相當的比例。