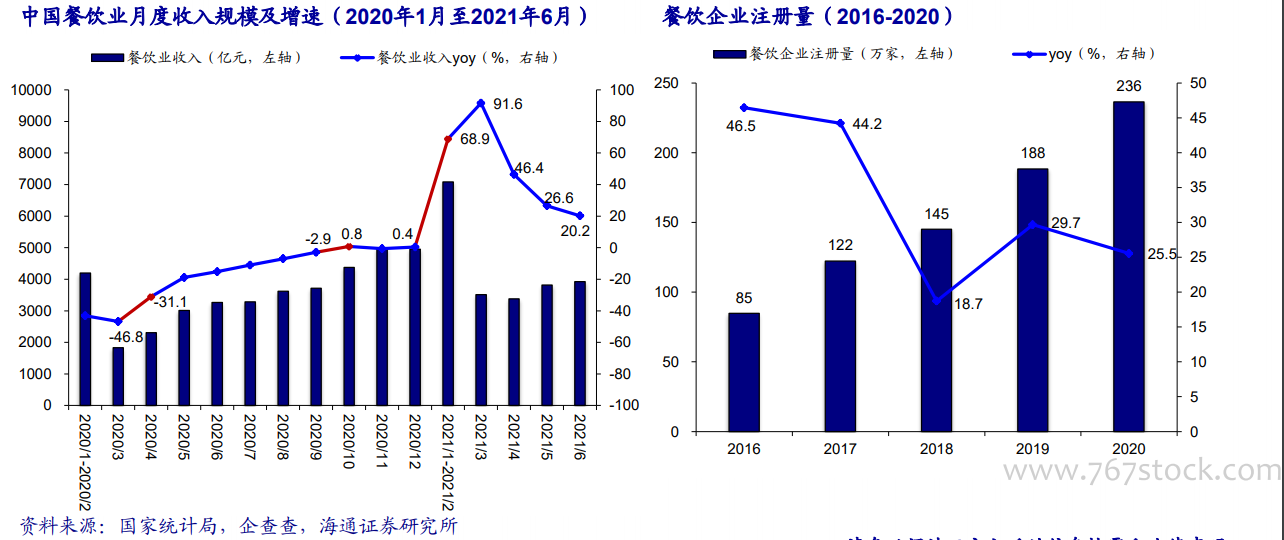

分月度看,疫情期間實現V形反彈:雖然2020年初餐飲行業受疫情影響有所收縮,1Q2020行業收入同比下降44.3%,但自4月起復工復產順利推進,收入規模及增速逐步回升,至10月同比增速已實現首次正增長,2021年1-6月回升幅度較大,其中3月同比增長91.6%。

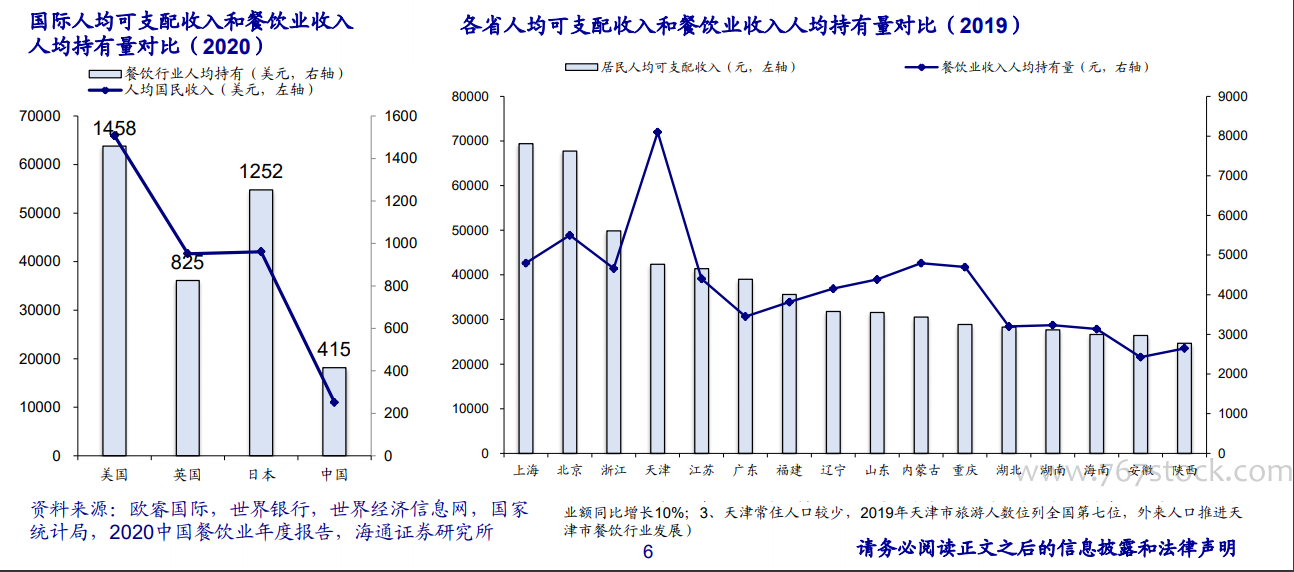

國際上看:餐飲業收入人均持有量與人均可支配收入較為匹配,美國、英國、日本、中國的餐飲業收入人均持有量分別為1458/825/1252/415美元,借鑒各國餐飲業的發展經驗,我們認為,未來中國餐飲業仍有人均約500-1000美元的提升空間。

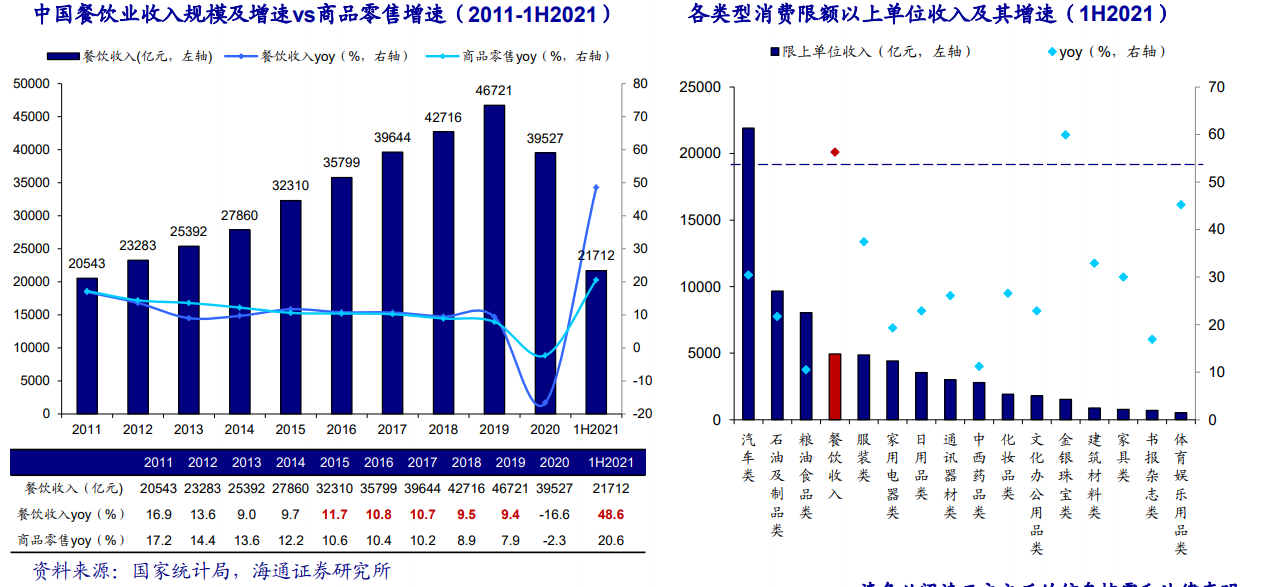

根據歐睿國際,2015-2020年期間中美頭部餐企的市占率均呈現提升趨勢,但2020年中國餐飲CR10仍僅有4.4%(+0.6pct),遠低于美國的31.7%,前10企業集中度存在超過27%的提升空間。中國餐飲細分賽道較多,其中火鍋賽道與燒烤賽道熱度最高,火鍋市場份額占比最大(14.1%);根據《中國餐飲大數據2021》美團/餐飲老板內參,燒烤門店數量占比增長迅速,由2019年的4.1%增長至2020年的4.7%。