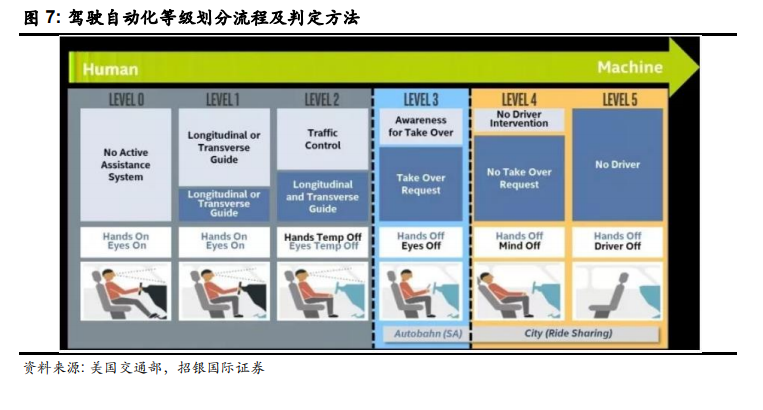

目前來看自動駕駛處于爆發前的萌芽期。我們認為自動駕駛在短期和長期的增長邏輯截然不同,因此目前市場仍然對自動駕駛行業存在分歧。但我們相信,短期內,安全性及便利性需求會帶動高級輔助駕駛(ADAS)行業滲透率不斷提升;長期來看,交通運輸業的降本需求以及整體交通效率的提高會使得自動駕駛向 L4+進軍。在減少路面擁堵、提升出行效率的同時,整體交通碳排放量也隨之降低,間接為中國 2035 碳達峰、2060 碳中和目標提供助力。

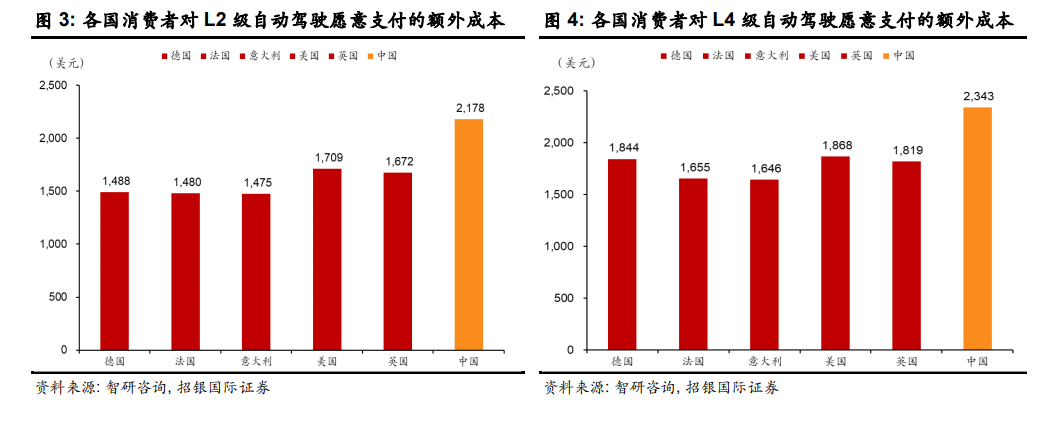

我們認為早期的自動駕駛帶有明顯的“供給創造需求”的特征。自動駕駛功能的推廣主要得益于主機廠的持續宣傳。特別是以特斯拉(TSLA.US)為主的外資廠商和以小鵬汽車(XPEV.US)為主的造車新勢力始終不斷強化自動駕駛概念,尋求差異化定位,用以彌補其車型在內飾等方面的不足。自動駕駛功能的不斷強化,特別是 ADAS 的量產上車,也使得購買中高端車型的消費者率先開始嘗試部分功能。中國購車人群年輕化的特征使得中國成為自動駕駛行業中最具潛力的市場。特別是 Z 世代購車者愿意給予自動駕駛及智能座艙一定的購買溢價,以獲得更特別的用戶體驗。根據智研咨詢的數據,中國消費者愿意為 L2級/L4 級自動駕駛功能支付的額外成本分別為 2,178 美元/2,343 美元(約合 14,810 元人民幣/15,932 元人民幣),位居所有調研國家首位。復盤新能源汽車發展過程,新能源汽車行業在中國發展早、積累深,無論是政策上還是消費者認知上都走在世界前列。我們在 2020年已經看到中國新能源產業鏈中比亞迪、寧德時代等優秀企業的成長,無論是企業盈利還是資本市場都取得了喜人的表現。因此我們同樣十分看好中國公司在此輪自動駕駛浪潮中的領導性地位。

我們認為 C-V2X 高級別自動駕駛汽車提升了對通信的需求,主要包括通信性能需求如高帶寬及高實時性,以及通信約束需求如高安全性及高可靠性。目前通信方式主要采用以太網、總線、網關三種信號。傳感器信號一般采用以太網、CAN 卡進行車內通信,而慣性導航系統傳輸主要采用串口通信。隨著 5G 基礎設施大規模鋪設以及通信協議落地,我們認為相關車載 5G 車載通信產品將有望在長期投放市場。2020 年 7 月,國際組織 3GPP 宣布 5G R16標準凍結。R16 標準支持了 V2V 和 V2I 直連通信,確定了相關通信方式標準。但是受限于1)標準落地后相關產品開發進度;以及 2)路側基礎設施網大規模鋪設速度,我們預計 CV2X 的落地仍需要一定時間。