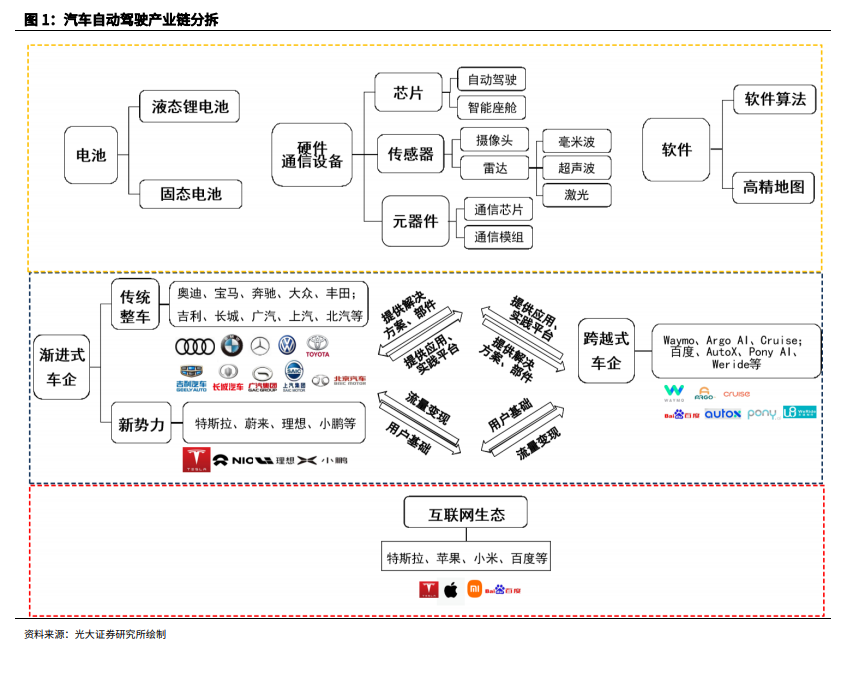

我們判斷,當前智能電車市場呈現特斯拉與新勢力領跑,傳統車企快速轉型,互聯網與消費電子巨頭加速進場的趨勢;主要由于 1)估值體系切換(特斯拉約10x-20x PS、新勢力約 5x-10x PS vs. 傳統車企的估值中樞約 10x-15x PE);2)2C 端需求逐步釋放(我們預計 2021E 國內新能源乘用車銷量有望達 200+萬輛,滲透率近 10%);3)智能電車涉及上游的電池、電子/通信與軟件、中游的整車制造、以及下游的互聯網生態,產業鏈延伸價值可期。

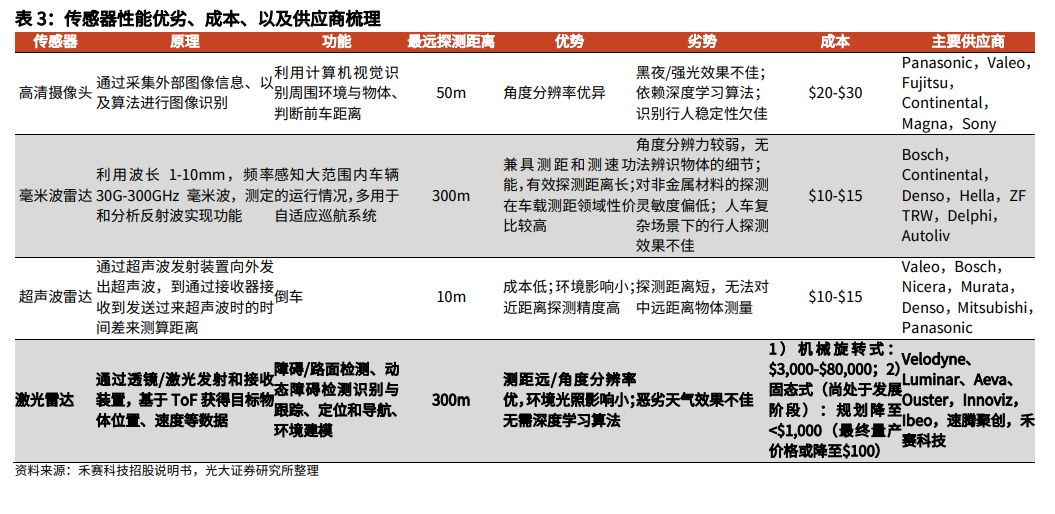

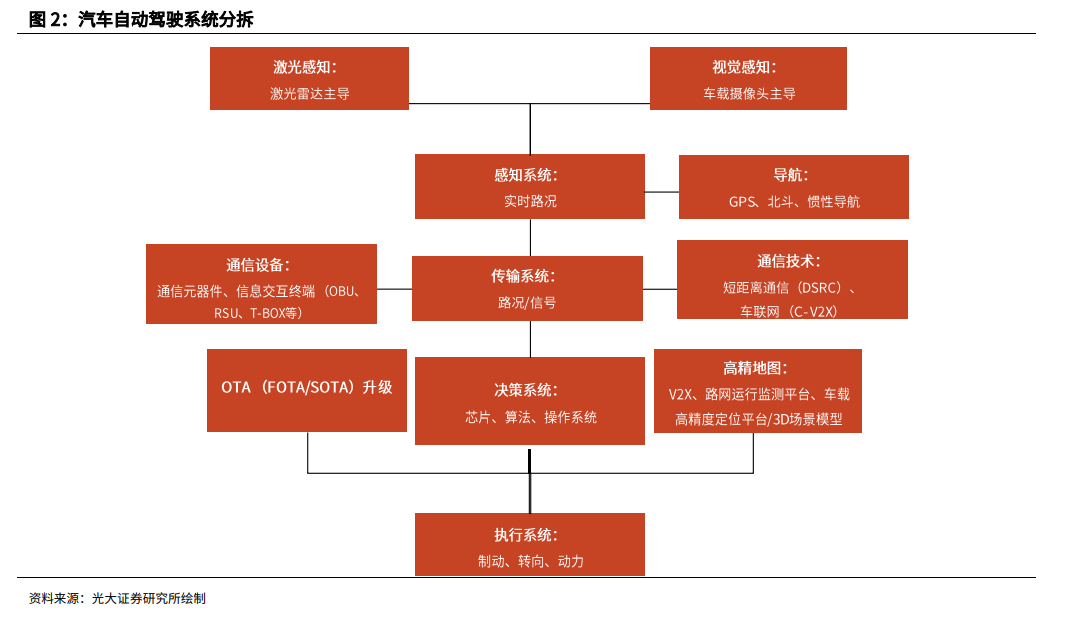

我們預計,汽車電動化滲透率的抬升,有望帶動智能化的加速推進。從系統分拆來看,汽車自動駕駛主要分為 1)感知系統(包括以車載攝像頭為主導的視覺感知與以激光雷達為主導的激光感知),結合 GPS/IMU/北斗等在內的導航系統,收集車身周圍的實時數據;2)傳輸系統,通過元器件/V2X 等通訊設備與通訊技術,將相關數據傳輸至決策系統;3)決策系統,通過運用芯片、軟件/算法、以及高精地圖等,得出相應的路徑規劃與決策信號;4)執行系統,通過接收感知系統的數據、以及決策系統的決策信號采取包括剎車/警示等在內的行車決策。

從自動駕駛等級分類來看,工信部將自動駕駛系統分為六級(L0-L5 級);其中,L3 級為有條件自動駕駛(在駕駛自動化系統激活的情況下,可接管駕駛員完成設計運行條件內的全部動態駕駛;但在不滿足設計運行條件的情況下,需向駕駛員提出接管請求/無法自動達到最小風險狀態 vs. L4 級在不滿足設計運行條件或接管無效的情況下,可自動達到最小風險狀態;L5 級為無設計運行條件限制)。