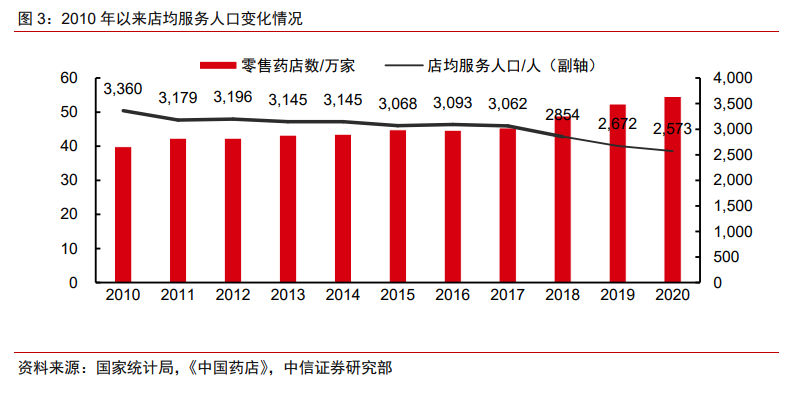

2020 年國內零售藥店數量較 2019 年小幅增長 2.2 萬家至 54.6 萬家,單體藥店下降至 0.1 萬家至 23.3 萬家左右(為近 3 年首次下降),行業整合態勢持續。同時,我國零售藥店店均服務人口穩中有降,2020 年下降至 2573 人(2019 年為 2672 人)。以上兩項數據可以明顯看出,國內零售藥店整體數量雖仍處于“飽和”狀態,但是近幾年來一直處于結構性改善階段,結合龍頭連鎖零售公司的高成長,整個行業連鎖化及規范化正在快速推進,國內零售行業市場的發展方向已經逐漸從數量提升向集中度提升轉變。在這個質變的階段,優質龍頭連鎖藥房公司有望迎來十年以上成長期。

2020 年國內藥店連鎖化率已上升至 57.33%,連鎖型門店的數量占比持續上升。但目前國內藥店的平均連鎖規模仍然較小,且分類分級等政策驅動下行業規范化升級加速單體店出局。據《中國藥店》統計,2020 年連鎖企業平均門店僅 42.6 家,相比歐美等連鎖成熟國家平均 1000 家以上的平均連鎖規模仍顯著偏低,同比 2019 年小幅下降,反映出中小連鎖店的跟風擴張態勢開始逐漸減弱。值得注意的是,百強連鎖企業平均擁有門店數量仍保持高速上升趨勢(同比增速 9.7%),2020 年已達 1125 家之多,約為行業平均的 26 倍。百強企業依托規模和品牌優勢進行高速門店擴張,進一步強化區域布局優勢,同時推動行業規范化發展,連鎖龍頭的強者恒強效應和門店規模較小的新開企業的加入使得行業頭部效應更加明顯,進一步促進醫藥零售資源的整合。

截至 2020 年 12 月 31 日,全國注冊執業藥師總數已達 54.6 萬人(較上年增加 2.2 萬人),配置率持續上升至 99.13%(自 2019 年“3.15”后門店規范性已顯著提升)。當前我國每萬人口注冊執業藥師約 4.24 人,相比世界藥學聯合會標準 6.2 人仍有一定差距。隨著藥房分類分級管理政策(職業藥師配備要求將進一步加強)的預期落地,執業藥師在行業中的地位愈發凸顯,薪酬水平也料將明顯上升。我們可以預判未來連鎖藥房企業執業藥師爭奪的力度會有所加劇,預計在執業藥師配備上以及薪酬彈性上具備優勢的大型連鎖藥房企業有望在新的競爭中進一步擴大優勢,同時也需關注短期因為執業藥師薪酬上升帶來的費用率上升。