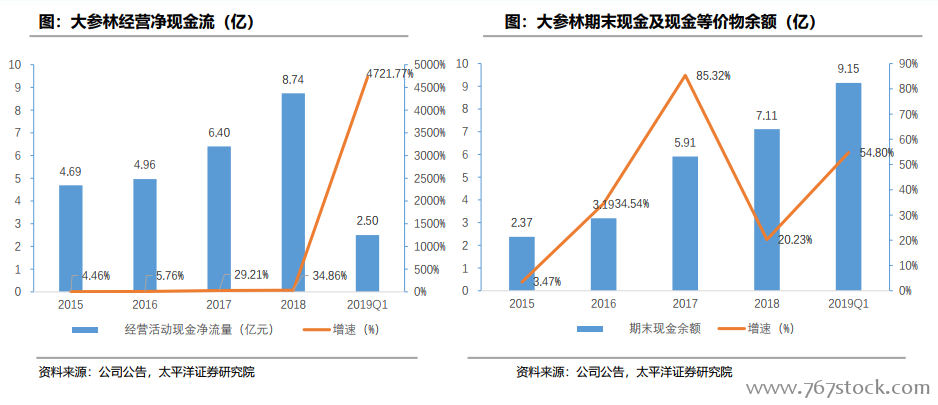

現金流充裕,再融資能力強,助力并購擴張。2015年來,公司經營凈現金流、期末現金及現金等價物余額增定增長。截止19Q1公司期末現金及現金等價物余額超過9億,如果按新建/并購一家門店需要70萬來測算,可支撐全年擴張1000余家門店,預留資金充裕。公司商譽占凈資產比例低,在四家藥店里最低,2015年-2018年,大參林的商譽占凈資產百分比分別為1.39%、9.37%、5.77%、17.30%,因此對總資產影響較小。公司資產負債率穩中有降,未來再融資能力較強。

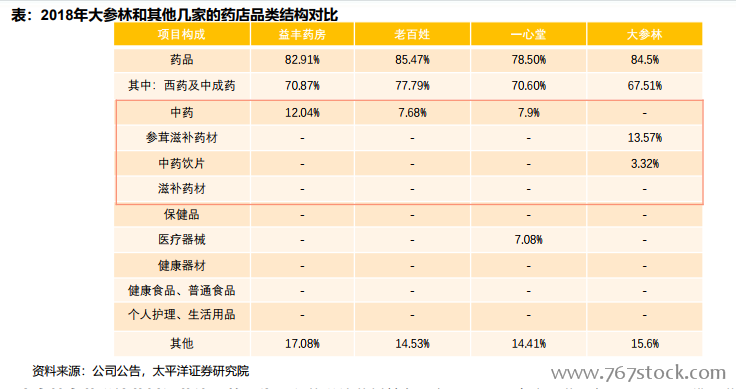

參茸滋補藥材差異化經營,省外復制初現成效。大參林參茸滋補藥材經營體現差異化:參茸滋補藥材特色業務,子公司中廣州紫云軒(100%)、佛山紫云軒(100%)、廣東紫云軒中藥科技(100%)均為參茸及中藥飲片加工企業,形成了較為明顯的差異化競爭優勢。公司參茸滋補藥材和中藥飲片在商品品類占比達到16.89%,與其他藥房相比差異化明顯(因披露口徑差異,取中藥+滋補+中藥飲片合計占比)。參茸滋補藥材和中藥飲片收入增速、毛利率較高,推動整體盈利能力提升: 18年中藥飲片和非藥品的收入分別增長22.97%和27.54%,主要得益于公司對大健康產業的布局優化,加強與藥品聯動健康的品類開發;以顧客需求為導向,挖掘顧客的健康產品需求,通過精準的會員營銷功能使得大健康品類產品銷售提升,整體零售毛利率提升至40.54%。

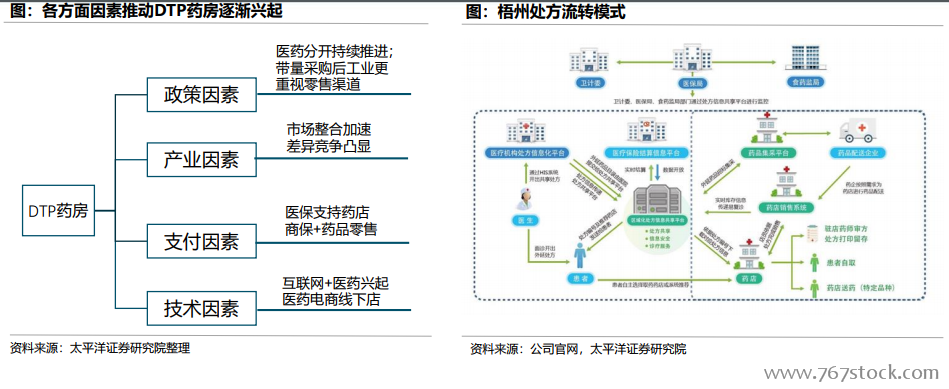

接入處方流轉平臺+DTP貢獻增量。目前,包括北京、四川、廣東、福建等地及部分醫院已經在試點電子處方外流,政策鼓勵及政府主導的處方共享平臺的搭建使得處方外流逐步進入實質進展期。而從近期浙江醫保局關于允許慢病處方流向藥店及允許連鎖藥店參與配送(目前處于征求意見階段)的文件中可看出,大連鎖藥店的品種、覆蓋面、配送能力最符合參與配送的要求,將顯著受益。在政策、產業等因素的推動下,工業企業、各大零售藥店以及具備批零一體化優勢的批發企業紛紛加大布局DTP業務,承接處方外流。2017年國內DTP藥房規模約130億元。一方面,DTP藥房非常依賴供應鏈資源,以拿到藥企新藥的代理權,另一方面,零售企業耕耘市場多年,擁有豐富的工業資源和醫院資源,在醫藥分開、渠道下沉的情況下,其DTP藥房能夠幫助醫院承接新特藥院外供應需求,同時開拓新銷售渠道。二者互相成就,零售終端布局DTP藥房未來將創造巨大價值。