我國零售藥店仍處于市場集中度低、布局較分散的 1.0 時代。具體表現為行業集中度低,品牌效應弱,全國藥店布局分散,單體店、夫妻店、中小型連鎖藥店以及地方性和全國性大型連鎖藥店平攤市場份額。

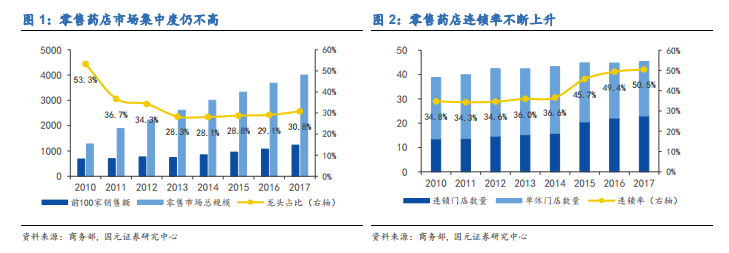

零售藥店行業市場集中度較低。2017 年以前,零售藥店連鎖率低于 50%,前十大零售藥店市占率總和較低,未超過 15%。2017 年,零售藥店連鎖率首次超過 50%達到 50.5%,零售藥店門店數量上升至 45.4 萬家,但前十大藥店市占率總和仍然只有 17.44%。其中,國藥控股市占率最高,為 2.77%,其他零售藥房上市公司中一心堂、老百姓、大參林市占率在 2%左右,益豐藥房僅占 1.4%,非上市企業除桐君閣占比 1.81%外,均低于 1%。

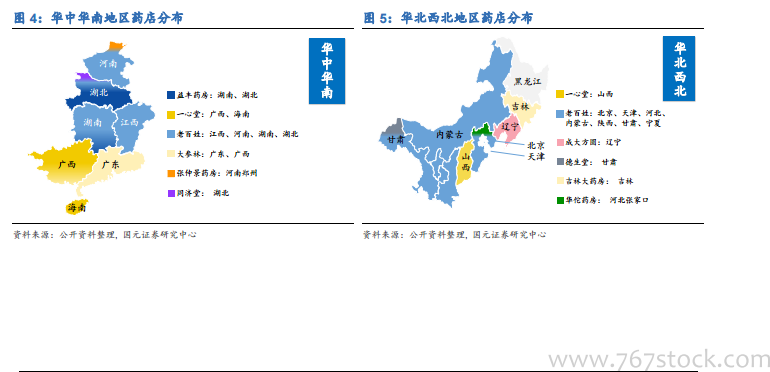

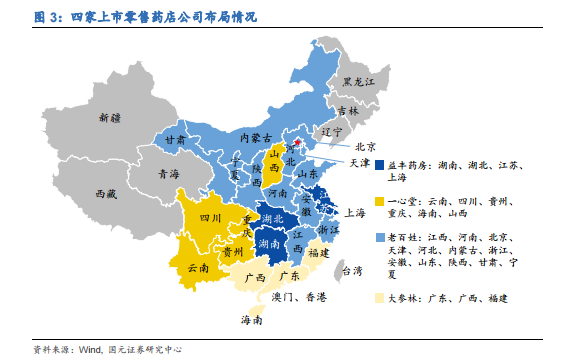

全國藥店布局較分散,區域性特征強。拋開具備全國性布局能力的國大藥房和同仁堂,上市公司中老百姓在全國布局相對均衡,但也較側重于華中地區。其余的公司布局區域大多為其發家地及周邊地區,鮮有做到全國藥店布局。上市公司中,一心堂的門店主要集中在云南、廣西地區,云南地區占比超 60%;大參林集中在西南地區,兩廣地區滲透更深,占比超 60%;益豐藥房在兩湖以及江蘇地區發展加快,門店占比達 80%。除此以外,市場份額較大的幾家藥房也基本均為地方性龍頭公司,異地擴張較為困難,如遼寧的成大方圓、河南鄭州的張仲景藥房、湖北同濟堂和山東的漱玉平民等。我們分析原因,主要是(1)藥房發展初期,由于體制和歷史原因發展初期,具有較強的地方保護主義,在跨區域擴張時需要應對不同部門零售藥店的設立批準與監管 ;(2)以傳統分銷體系模式進行供應鏈管理,輻射半徑較為有限。