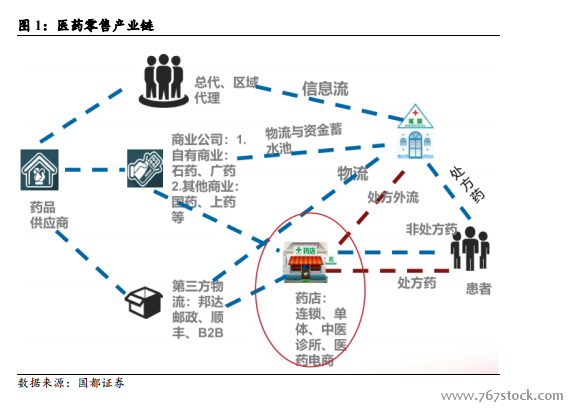

零售藥店為第二大終端,份額持續提升。藥店是三大終端之一,具有便利性優勢。零售藥店是當前三大醫藥消費終端之一,上游連接醫藥制造商或批發商,下游為消費者提供藥品、醫療器械、保健品等醫藥健康產品。零售藥店具有較強的終端優勢,尤其是規模較大的零售藥店在產業鏈中的價值更大,與上游企業的談判地位更高。上游企業在選擇零售藥店的時候,會更加偏向具有品牌效應、門店管理規范、商品品類齊全的零售藥店。和醫院終端相比,零售藥店規模相對較小,可靈活布局,具有便利性優勢。

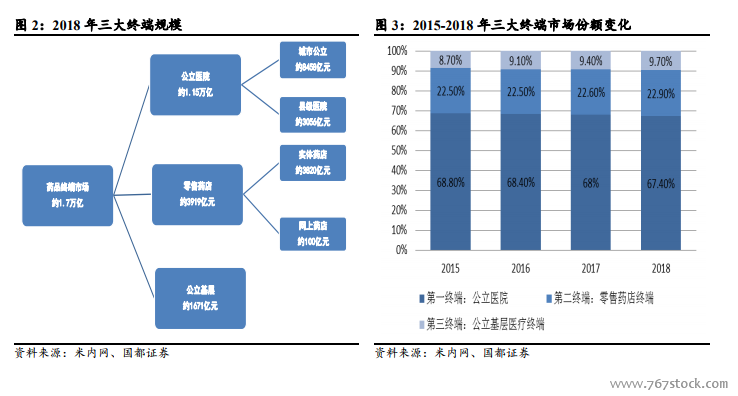

當前藥店是醫藥銷售第二大終端,2018 年實體藥店營收規模約 3820 億元,同比增長 6.8%。米內網數據顯示,2018 年我國三大終端藥品銷售額為 17131 億元,同比增長 6.3%,公立醫院終端市場份額最大,2018 年占比為 67.4%,零售藥店終端市場份額(含實體藥店及網上藥店)2018 年占比為 22.9%,公立基層醫療終端占比 9.7%。由于我國此前長期實行以藥補醫機制,公立醫院是藥品主流消費渠道,藥店是第二大終端。2018 年零售藥店終端銷售額達到 3919 億元,同比增長 7.5%,增速有所放緩,其中實體藥店銷售額 3820 億元,同比增長 6.8%,實體藥店營收增速自 2011 年以來持續下滑,

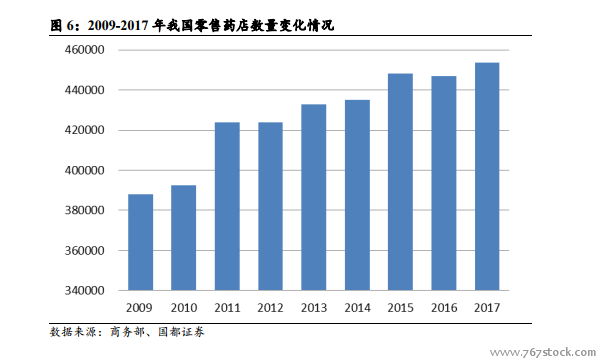

國內零售藥店連鎖化率提升明顯,集中度仍較低。我國零售藥店真正的發展時間不到 30 年,與歐美、日本等近百年的發展時間相比,我國零售藥店在規范化、標準化、專業化等多方面都與之存在一定差距。經過 20 多年的發展過程中,我國零藥店經歷了從萌芽到茁長發展的過程,期間發展態勢也經歷了從政策限制到平價賣場再到專業化發展的階段,商業模式、盈利模式等都經歷了不同時期的變化,并實現了從單體藥店逐漸向連鎖藥店轉變的過程。