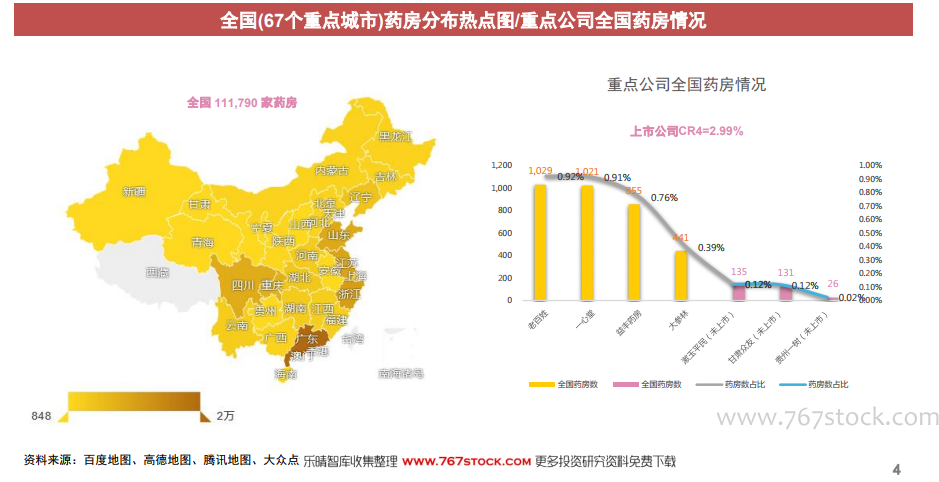

我們通過前述數據來源統計,4家上市公司院邊藥房數量CR4稍有上升,為3.85%,但院邊藥房仍然也是分散競爭狀態。上市公司中,老百姓更重視院邊店資源,數量名列前茅,一心堂、益豐藥房數量也超過百家,大參林由于廣東省處方藥政策在過去存在一定限制的原因院邊店數量相對較少,但也預示著空間更明顯。非上市公司的院邊藥房數量仍然明顯低于上市公司,僅甘肅眾友具備一定的優勢。

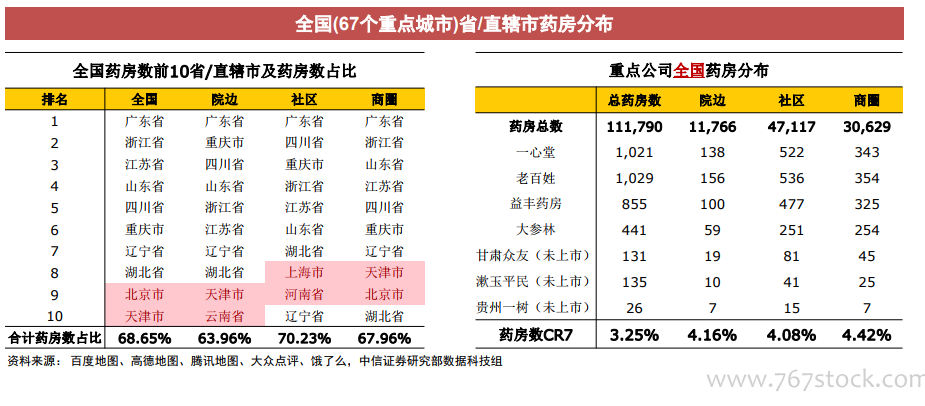

通過中信證券研究部數據科技組統計,全國范圍來看,廣東省、浙江省、江蘇省、山東省、四川省、重慶市、遼寧省、湖北省8個省不管是全國還是3類有利地段的藥房總數都居全國前10。云南省、河南省、北京市、上海市、天津市5省市的藥房總數在個別有利地段可以進入全國前10。

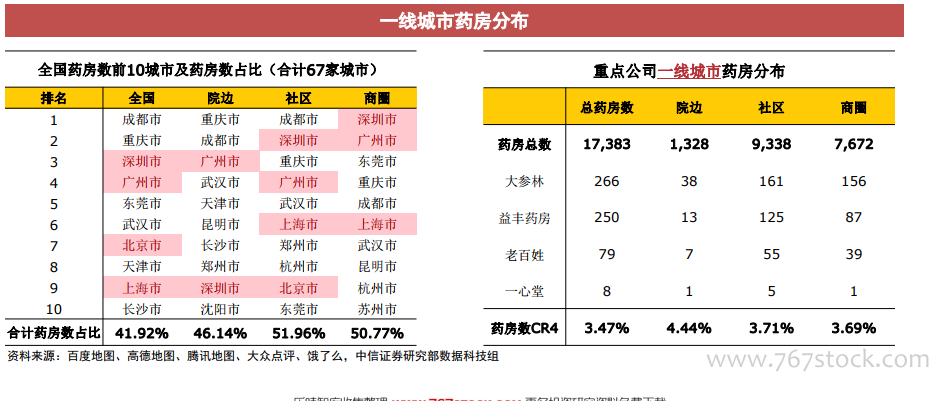

全國范圍來看,藥房分布城市相對集中,藥房數最多的前10個城市擁有全國40%-50%的藥房。一線城市大多都在前10中,然而院邊藥房前10城市中沒有北京、上海;商圈藥房前10中沒有北京。我們判斷這種現象更多與地區的開店政策限制有關,這也是未來可以發展的空間所在。