醫藥流通板塊年報總結:資金成本壓力仍較大。醫藥流通板塊(20家):2018年板塊整體收入增速19%,2019年Q1保持平穩,2018年歸母利潤增速為8%,利潤增速與收入增速差異較大,主要受上海醫藥收購天普股權、九州通一次性土地補償收益等影響。應收賬款仍然保持快速增長。2018年和2019年Q1應收賬款余額繼續保持快速增長,表明終端醫院回款狀況依然不容樂觀,盡管4+7帶量采購政策對回款時限有要求,但目前品種數量較少,且實際執行情況尚待觀察,在醫保控費大背景下,預計醫院的財務狀況短期不大可能出現拐點變化,商業板塊整體應收仍有壓力。

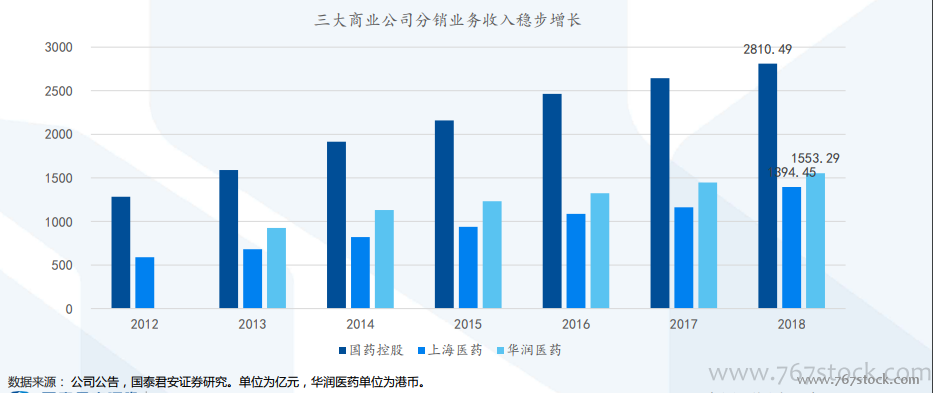

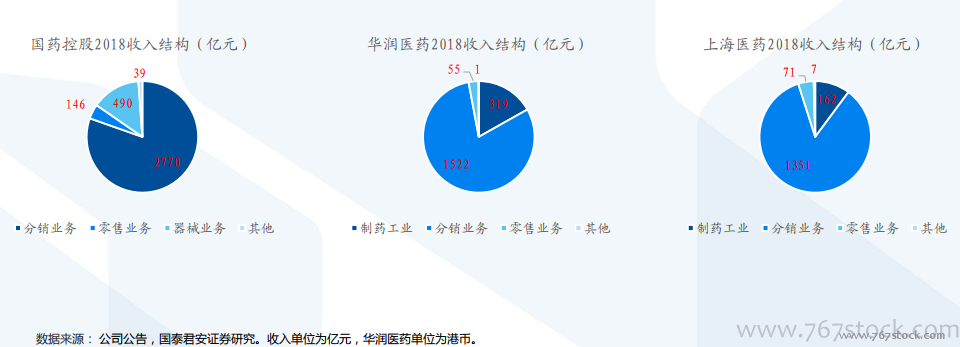

三大醫藥流通龍頭2018年收入構成:批零一體化。三大醫藥流通龍頭中,基本結構均為分銷+零售的批零一體化模式,但華潤醫藥和上海醫藥還有較大規模工業業務。

三大醫藥流通龍頭分銷業務:持續保持穩健增長。三大醫藥流通龍頭收入均保持快速擴張態勢,2018年國藥控股分銷收入(僅藥品)達到2810億元,預計2019年有望突破3000億。