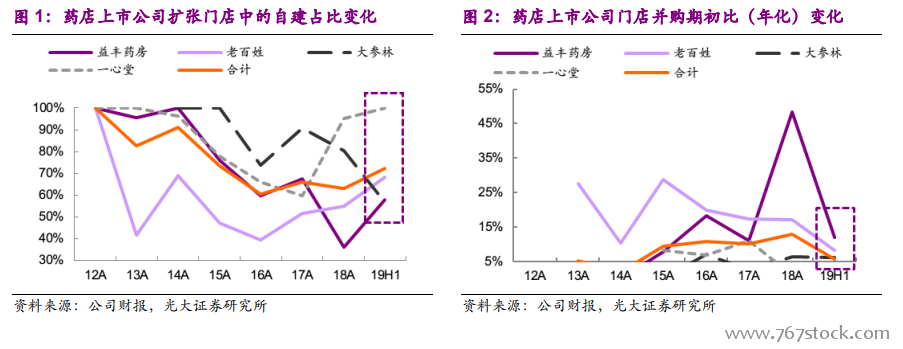

開店轉為以自建為主,并購趨于謹慎。從中報來看,四大藥店 19H1 合計凈增門店 1418 家,其中新建 1186 家,并購 458 家,關店 226 家,自建占比達到 72%,相比 18A 的 63%有明顯提升。四大藥店中除大參林過去兩年開店較快轉入內生管理休整以外,其他藥店在 19H1 都呈現出以自建為主的擴張態勢,并購也均趨于謹慎,19H1 納入并表的標的多數在 18 年已完成簽約,比如益豐藥房 19H1 并表藥店均在 19Q1 完成,19Q2 并購數為 0。

自建速度因注冊藥師配置政策轉嚴而有所放緩。19H1 四大上市藥店多以自建為主,但從自建的速度上看,19H1 明顯放緩。四大上市藥店 19H1 合計自建 1186 家,年化自建期初比為 14%,相比 18A 的 22%和 18H1 的 19%均有放緩。

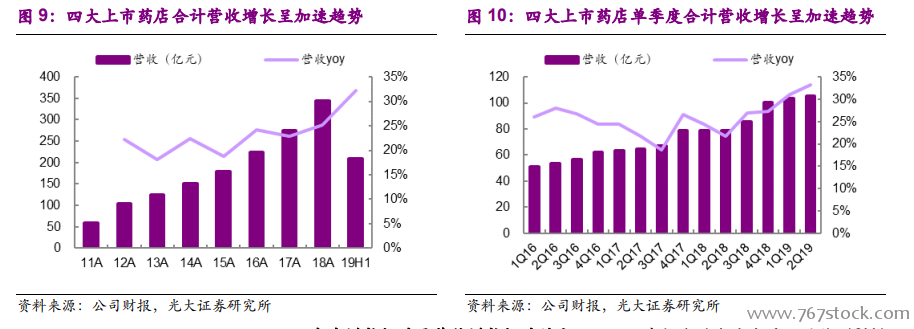

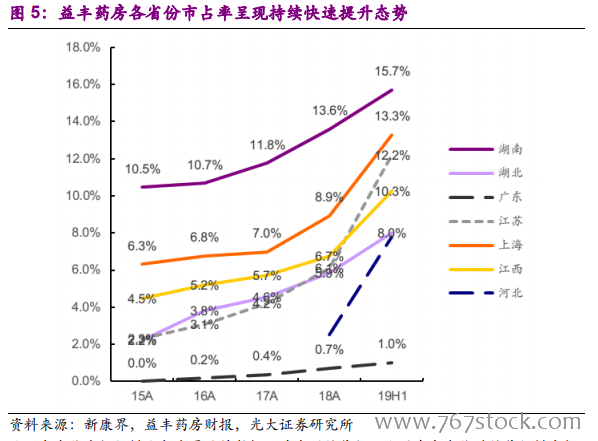

繼續聚焦布局,加快搶占區域市場。延續“藥店深度二”的觀點,四大上市藥店普遍轉入專注聚焦布局的策略,各個布局省份的市占率繼續提升。今年受到醫保監管趨嚴要求非藥下架以及藥店報銷和醫院同價的影響,藥店行業出現了客流和銷售增速放緩的跡象,特別是受影響較大的江蘇、浙江和上海等華東核心市場,19H1 行業增長普遍不容樂觀,甚至出現了負增長。然而,在藥店行業經營壓力變大的環境下,龍頭反而是更有機會搶占市場份額的一方。