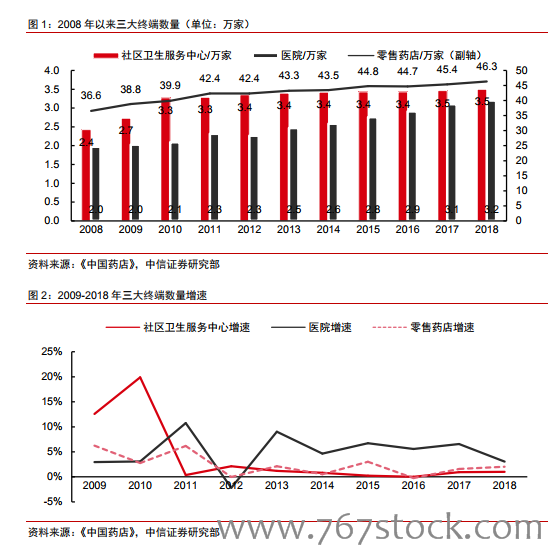

行業發展態勢分析—頭部企業優勢逐漸集中。2018 年國內零售藥店數量變化延續前兩年趨勢,整體門店增長速度已經連續四年下降,2018 年門店數量小幅增長至 46.3 萬家左右,同比增長僅 2.03%,這也預示著行業已經連續多年進行門店結構性調整。同時,我國零售藥店店均服務人口逐漸趨于平穩,近五年來維持在平均約 3100 人。以上兩項數據可以明顯看出,國內零售藥店整體數量雖仍處于“飽和”狀態,但是近幾年來一直處于結構性改善階段,結合龍頭連鎖零售公司的高成長,整個行業連鎖化及規范化正在快速推進中,國內零售行業市場的發展方向已經逐漸從數量提升向集中度提升轉變,在這個質變的階段,優質龍頭連鎖藥房公司有望迎來十年以上的高成長期。

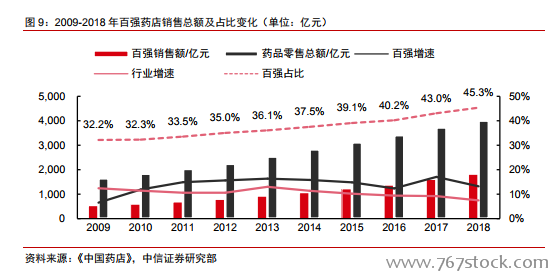

百強連鎖藥房企業運營情況。國內連鎖藥房百強企業近五年銷售額復合增長率達到 14.67%,遠高于近 5 年行業平均約 9.54%的復合增速,體現出行業頭部公司的優勢效應。但截至 2018 年底,百強連鎖公司的銷售額占比僅達到約 45.33%,十強公司占比僅達到 21.58%,頭部效應尚沒有達到絕對份額優勢,這意味著龍頭連鎖藥房公司仍有很大增長空間。

單店投資額、同店增長率和新店盈利周期。2018 年行業平均單店投資額 40.3 萬元,較 2017 年下降明顯,預計主要由于隨著業外資本擴張熱情回落,行業并購擴張態勢逐漸回歸到理性,新建門店和并購成本逐漸回落至理性位置所致,預計未來整體連鎖擴張成本有望繼續下行。2018 年行業平均同店銷售增長率為 12.13%,相比 2014 年的 15.34%下降明顯,主要由于隨著連鎖化率提升,新開單體藥店尤其是小規模門店數量大幅減少,再結合電商在計生用品和器械領域的分流,同店增長出現放緩。但從近四年數據來看,同店銷售增長率逐漸穩定在 12%左右,預計大型連鎖龍頭公司同店增長速度始終大幅優于行業平均速度。