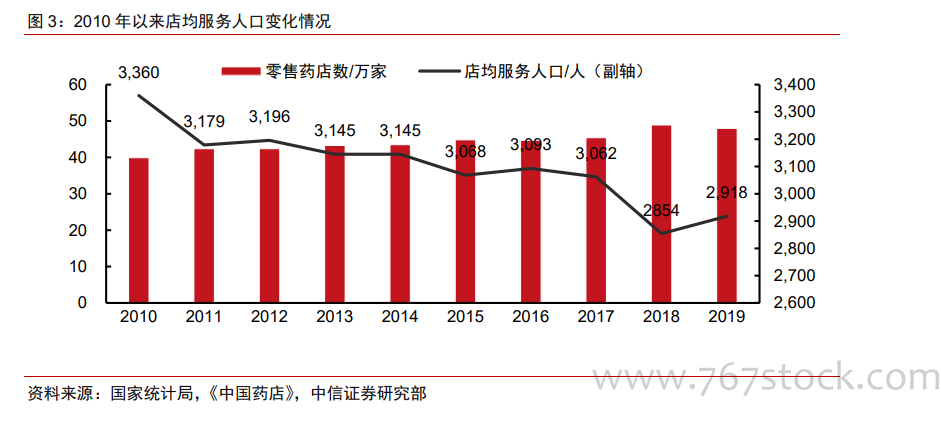

2019 年國內零售藥店數量較 2018 年小幅下降 0.9 萬家至 47.98 萬家左右(為近三年首次下降),行業整合態勢初步顯現。同時,我國零售藥店店均服務人口穩中有降,近五年來維持在平均約 3000 人。以上兩項數據可以明顯看出,國內零售藥店整體數量雖仍處于“飽和”狀態,但是近幾年來一直處于結構性改善階段,結合龍頭連鎖零售公司的高成長,整個行業連鎖化及規范化正在快速推進,國內零售行業市場的發展方向已經逐漸從數量提升向集中度提升轉變。在這個質變的階段,優質龍頭連鎖藥房公司有望迎來十年以上的高成長期。

2019 年全國藥品零售市場規模達到 4258 億元,同比增長 6.4%,增速同比繼續略有下降。結構性改善帶來的單體店和中小型連鎖關店及藥房分級政策即將在全國推行之前各地 GSP 飛檢力度增加、不規范銷售及醫保規范刷卡后盜刷漏刷的現象大幅減少,是造成國內藥品零售市場增速持續減緩的主要原因。但規范化和結構性調整后新的監管政策(分級管理、醫保統籌賬戶向社會零售加大開放力度、個人醫保賬戶的改革等)有望推動行業集中度提升,連鎖龍頭有望迎來增速拐點。

2019 年國內藥店連鎖化率已上升至 55.74%,連鎖型門店的數量占比持續上升。但目前國內藥店的平均連鎖規模仍然較小,且分類分級等政策驅動下行業規范化升級加速單體店出局。據統計 2019 年連鎖企業平均門店僅 44.4 家,相比歐美等連鎖成熟國家平均 1000家以上的平均連鎖規模仍顯著偏低,同比 2018 年小幅下降,反映出中小連鎖店的跟風擴張態勢開始逐漸減弱。值得注意的是,百強連鎖企業平均擁有門店仍保持高速上升趨勢(同比增速 12.4%),2019 年已達 1026 家之多,約為行業平均的 23 倍。百強企業依托規模和品牌優勢進行高速門店擴張,進一步強化區域布局優勢,同時推動行業規范化發展,連鎖龍頭的強者恒強效應和門店規模較小的新開企業的加入使得行業頭部效應更加明顯,進一步促進醫藥零售資源的整合。