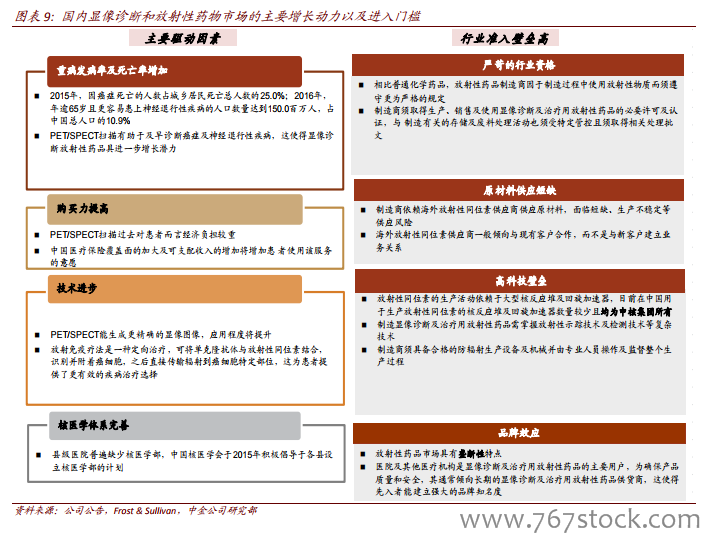

細分行業監管嚴格。國內放射性藥物供應商由國家藥品監督管理局、生態環境部以及國務院核安全監管部門負責監管,行業進入門檻較高。此外,大部分放射性藥物半衰期較短,難以進行長途運輸,需要就近供應,因此放射性藥物行業具有明顯的地域特征。

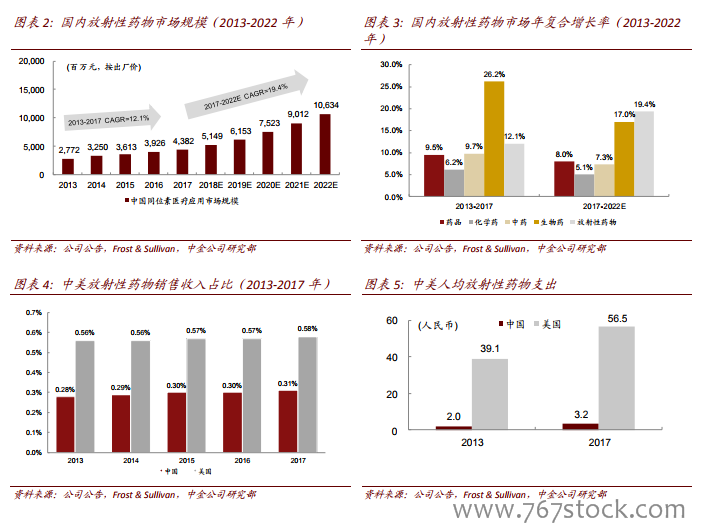

滲透率較低,增長潛力巨大。Frost & Sullivan 數據顯示,2017 年放射性藥物銷售收入僅占中國藥品總銷售收入的 0.31%(按出廠價計算),顯示放射性藥物滲透率較低,未來增長潛力巨大。2013-2017 年,美國人均放射性藥物支出由 39.1 元人民幣增長至 56.5 元人民幣,年復合增長率約為 9.7%。相較而言,中國人均放射性藥物支出規模較小,但是增速更快,2013-2017 年由 2.0 元人民幣增長至 3.2 元人民幣,年復合增長率約為 12.5%。

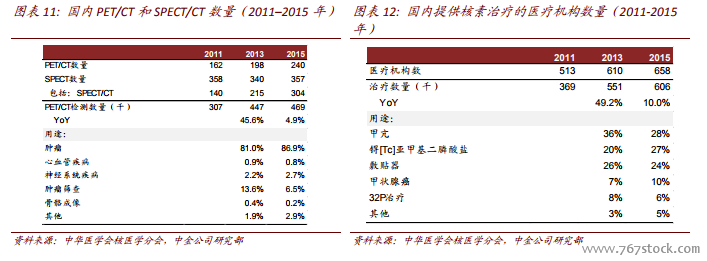

醫用設備配置監管放松;PET-CT 市場有望快速增長。2018 年,國家衛生健康委員會發布《大型醫用設備配置許可管理目錄(2018 年)》,其中將正電子發射斷層掃描儀(PET-CT)由甲類調整至乙類,也就意味著 PET-CT 設備監管審批部門由國家衛生健康委員會調整至省級衛生管理部門。中華醫學會核醫學分會調研結果顯示,2015 年全國 PET-CT 設備配置數量約為 240件。監管放松顯示國家支持高端醫用設備行業發展,有望推動國內 PET-CT配置增長。由于進行 PET-CT 檢查的病患需要注射氟[18F]脫氧葡萄糖(F18-FDG),隨著 PET-CT市場增長,預計 F18-FDG 市場也將擴容。