中美日印仿制藥價格比較:我國藥價水平處于中等區間。我們以本次 4+7 帶量采購品種為例,橫向比較了中美日印四國的仿制藥價格,若將各國價格統一換算為人民幣比較,大部分品種印度藥價最低,部分品種中國帶量采購降價后已降至四國最低(賴諾普利、厄貝沙坦、厄貝沙坦氫氯噻嗪、恩替卡韋、氨氯地平、替諾福韋),詳情請見表 1(其中標粗部分為四國中最低藥價)。

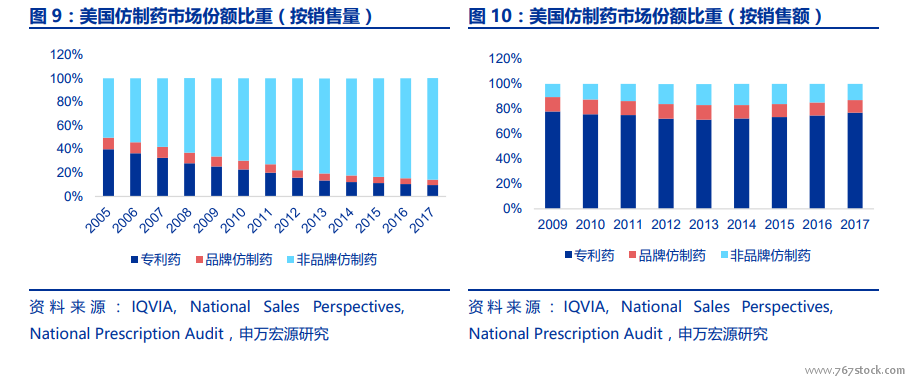

美國:醫療系統低效,支付體系碎片化。根據 IMS 數據,2015 年全球仿制藥市場規模達到 1930 億美元,其中美國市場仿制藥銷售規模為 719 億美元,占比超過 37%。預計未來 5 年,美國仿制藥市場年復合增長率將達 到 9.1%,2020 年仿制藥市場規模 將突破 1100 億美元。在 1984 年出 臺 的《Hatch-Waxman 法案》(即《藥品價格競爭與專利期補償法》)的大力推動下,美國的仿制藥行業得以規范有序地高速發展,在鼓勵仿制藥發展的同時也保護了創新藥的原研廠家,平衡了雙方的利益。

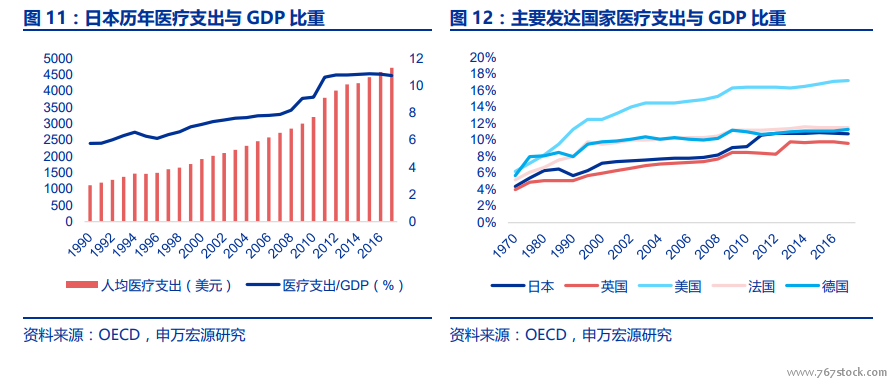

日本:醫療系統高效但老齡化嚴重,仿制藥降價動力強。根據 OECD 的數據,日本近 30 年來整體醫療費用支出占 GDP 的比重平均約 8%,2017年日本的該比重為 10.7%,而 WHO 公布的 2015 年的全球平均水平約 9.9%。日本作為世界上老齡化程度最高的國家,醫療支出卻始終控制得較好,與其嚴格的藥品價格體系以及DPC 體系(類似美國的 DRGs 體系)密切相關。根據 OECD 數據,2017 年日本藥品支出占總醫療支出比重約為 19.7%(OECD 國家平均比重約為 20%)。