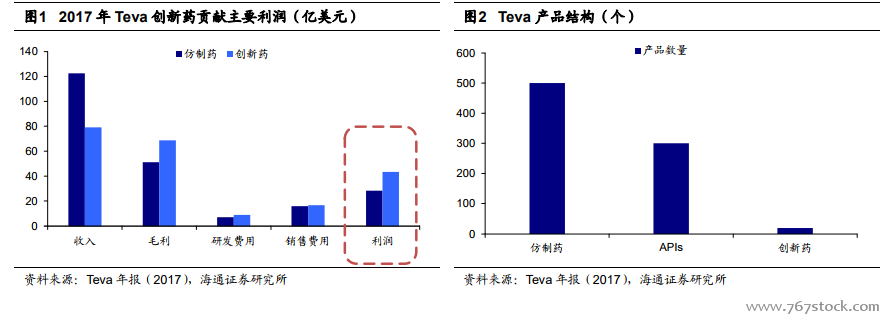

規范市場創新藥的盈利能力遠勝仿制藥,創新動力充足。創新藥的高盈利能力是通過知識產權保護來實現的,專利期內的排他性導致沒有產品競爭,單一品種年銷售額2018 年超過 199 億美元(修美樂)。然而仿制藥是完全市場化競爭,市場空間大的單個品種會引起更多的企業參與,對于企業的利潤貢獻有限。以大家熟悉的仿制藥巨頭 Teva為例,2017 年仿制藥板塊收入 122.57 億美元,貢獻利潤 28.29 億美元;創新藥板塊收入 79.14 億美元,反而貢獻更多的利潤,達到 43.33 億美元。對比發現,兩個板塊的研發費用以及銷售費用相差不大,顯然創新藥的盈利能力遠遠強于仿制藥。事實上,Teva在擴大仿制藥規模的時候已經開始布局創新藥了,1987 年 Teva 就買下了格拉替雷的開發權,積極打造以格拉替雷為核心的 CNS 管線,之后又相繼通過收購的方式豐富產品領域。

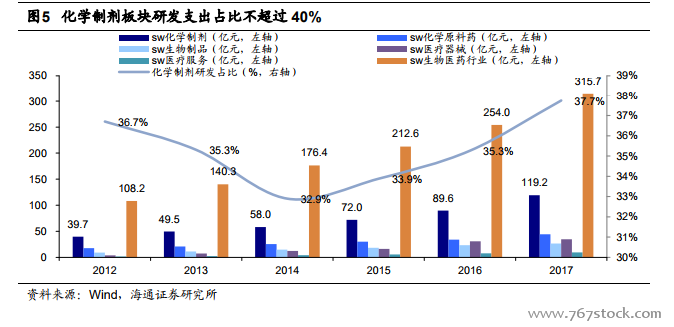

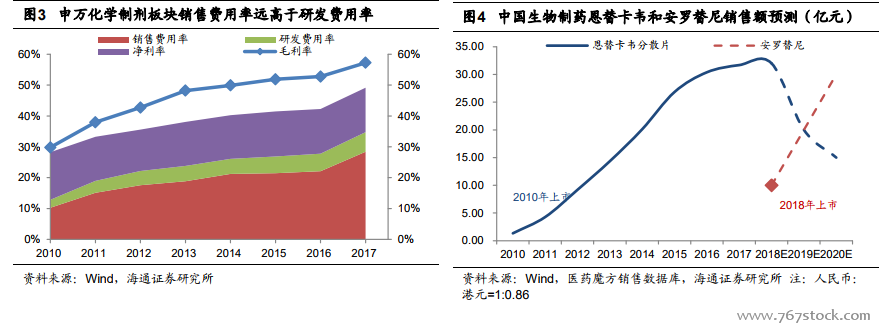

仿制藥盈利能力下降將驅動價值回歸,創新藥盈利能力將顯現。制藥工業長期粗放的發展,我國醫藥行業長期處于銷售驅動的非規范市場,申萬化學制劑板塊 2010-2017年毛利率逐步提高,銷售費用率由 2010 年的 10.3%快速上升到 2017 年的 28.4%,當然其中涉及到兩票制眾多藥企收入由低開轉高開的原因。2017 年銷售費用率 28.4%而研發費用率只有 6.4%,低研發費用投入必然導致研發能力弱,行業難以持續良性發展。“4+7”集采后,仿制藥進入低毛利時代,品種盈利能力將大幅下降,藥企將憑借品種數量和質量在市場中競爭,才能達到良幣驅逐劣幣的效果。仿制藥龍頭正大天晴核心品種恩替卡韋分散片在“4+7”集采中以 92%的降價幅度中標,該品種 2010 年上市,我們預計 2018 年銷售額 30 億元,約占集團收入 20%。集采低價中標可能導致全國價格聯動,恩替卡韋收入利潤預計將大幅縮減,影響公司業績。然而公司在 2018 年上市的創新藥安羅替尼上市以來快速放量,我們預計 2019 年銷售額能夠達到 20 億元,在很大程度彌補了恩替卡韋對公司業績的影響。

上市仿制藥企研發投入占醫藥研發投入不超過 40%。如果說恒瑞醫藥的創新藥研發投入是通過仿制藥利潤提供的話,像科倫藥業、上海醫藥、健康元以及天士力等依靠大輸液、原料藥、流通以及中藥等每年也能提供穩定的現金流,保證企業大量研發費用的投入。我們認為,研發能力基礎薄弱是中國藥企的通病,即使仿制藥企的研發能力也偏弱,除了部分頭部公司,仿制藥企的研發起點并沒有高很多。另外,CRO/CMO 企業快速崛起,一站式服務能夠幫助傳統藥企實現研發轉型。