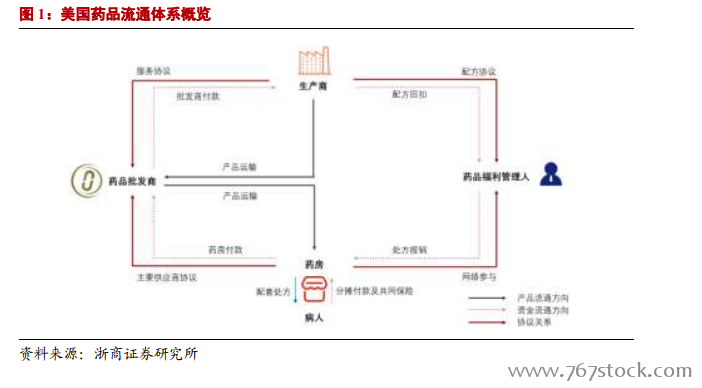

美國藥品流通體系。美國藥品流通體系的建設,主張在藥品市場中維持和促進競爭, 一般通過財政援助、技術援助、審查和調查、咨詢以及對各種工作的監督和審批管理州政府的工作,以確保流通企業充分享有自由經營權,全力保護企業的市場機會均等。在特有的經濟體制影響下,美國產生了獨特的流通模式:呈現多種消費渠道的零售成為整個流通模式中的主體;大型藥品批發業開始業務變革;小型批發企業趨于專業服務; 藥品福利管理機構(PBM)在流通過程中起到重要作用。

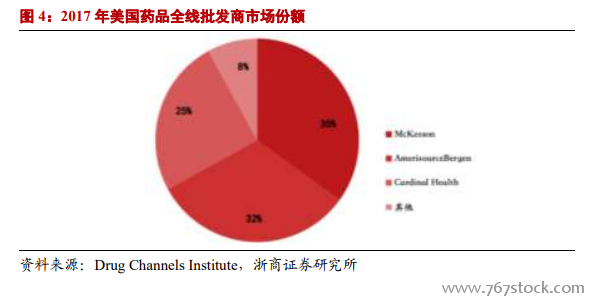

美國藥品批發商。回顧美國醫藥流通行業的行業集中度變化趨勢,由于盈利環境惡化、資金壓力增大、行業政策趨嚴等因素,80-90年代美國整個醫藥流通行業經歷了從行業集中度分散轉向行業高度集中的發展過程,美國前三大醫藥流通企業麥克森(McKesson)、康德樂(Cardinal Health)和美源伯根(AmerisourceBergen)的市占率從 1990 年的 31%逐步上升至 2015年的 96%。其中,McKesson 成立于 1833 年,是一家致力于提供醫藥配送服務和醫療信息技術的全球性知名企業。目前,McKesson 僅藥品配送就占據全美超過 33%的市場份額,服務于全美 24 個頂尖的健康計劃和全美 76%的醫院。因此,相對于歐洲各大藥品批發商的激烈競爭,美國的 2 全線批發商呈現三足鼎立之勢。而且,三家巨頭并沒有滿足于其配送批發的職能,而是通過不斷兼并收購業內企業,向上下游延伸自己的職能范圍,構建了較為健全的增值服務體系,增強了產業鏈的掌控力,提升了自身的服務能力,目前已在激烈的醫藥商業競爭中成為行業的領跑者。

美國藥品銷售終端—藥房。美國實行較為徹底的醫藥分開政策,零售藥店是美國最重要的處方藥銷售終端。其下游連接醫藥消費者和 PBM,上游連接醫藥分銷商或醫藥制藥商,而 PBM 公司則充當醫保支付方與藥店以及制藥商協商的中介服務商,目的是通過審核處方行為,以節省醫藥花費。同時零售藥店的支付方還包括聯邦政府/州政府以及病患。目前零售藥店為患者的配送方式分為到店取藥與郵寄藥品服務。如今全美已有近 67000 家零售藥店分布于全國各地,其中近一半是日用藥品商店、雜貨店、診所、醫院藥房等零售終端,剩余的為私人零售藥店。在美國的醫藥產業鏈中,零售藥店擁有貼近消費者,掌握患者消費、健康信息和構建消費者品牌印象的優勢,這些優勢構成了美國連鎖藥店未來圍繞患者需求轉型升級的基礎。