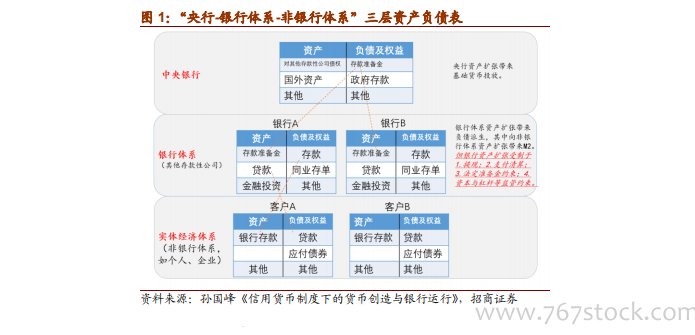

理解貨幣創造,我們需要深刻理解“央行-銀行體系-非銀行體系”三層資產負債表。貨幣創造是銀行體系復式記賬法下的自身平衡行為。會計恒等式:資產=負債+所有者權益。銀行在央行開設有存款準備金賬戶,企業及個人等非銀行體系在銀行體系設有存款賬戶,央行-銀行體系-非銀行體系的資產負債表就這么聯系起來了。

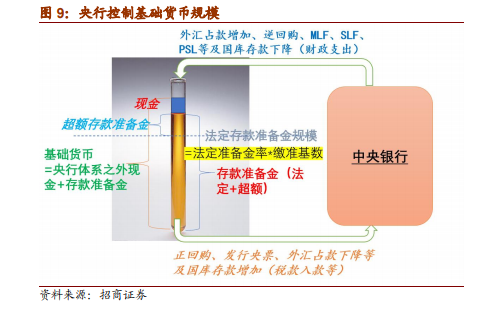

央行調控基礎貨幣規模,從而將超準率調控到合意水平。央行對其他存款性公司債權為央行對銀行操作的再貸款、再貼現、MLF、逆回購、PSL、SLF 等。現實中,央行可以通過多種手段精準調控銀行超額準備金率水平,從而引導及調控市場利率至合意水平。貨幣市場利率(如 DR007、各期限同業存單利率)是對各期限基礎貨幣的定價,取決于基礎貨幣供求關系的平衡。市場決定需求,央行完全控制基礎貨幣的供給并能影響銀行預防式流動性需求,因而央行完全有能力將市場利率推到合意水平。

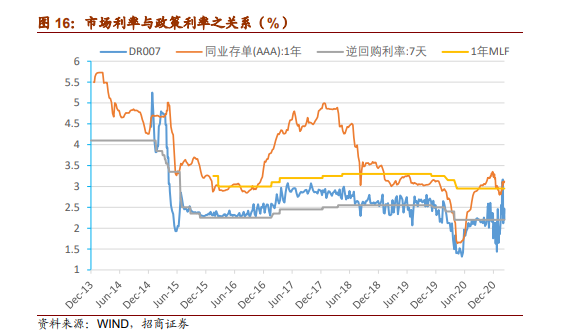

關于市場利率與政策利率之關系,央行多次強調,引導市場利率圍繞政策利率平穩運行。不過,過往數年觀之,市場利率變化往往領先政策利率調整。央行通過基礎貨幣供應影響市場利率,政策利率傳達央行利率調控的信號,使得政策利率為市場利率運行的中樞。央行《20Q2 貨幣政策執行報告》指出,“MLF 利率是央行的中期政策利率,代表了銀行體系從中央銀行獲取中期基礎貨幣的邊際資金成本,由于中央銀行掌握基礎貨幣供應,央行的政策利率必然是市場利率定價的基礎,也是市場利率運行的中樞。MLF 利率作為中期政策利率與作為短期政策利率的公開市場操作利率共同形成央行政策利率體系,傳達了央行利率調控的信號。”《20Q3 貨幣政策執行報告》提出,“合理把握中期借貸便利、公開市場操作等貨幣政策工具的力度和節奏,保持短、中、長期流動性供給和需求均衡,有效穩定市場預期,引導市場利率圍繞政策利率平穩運行。”