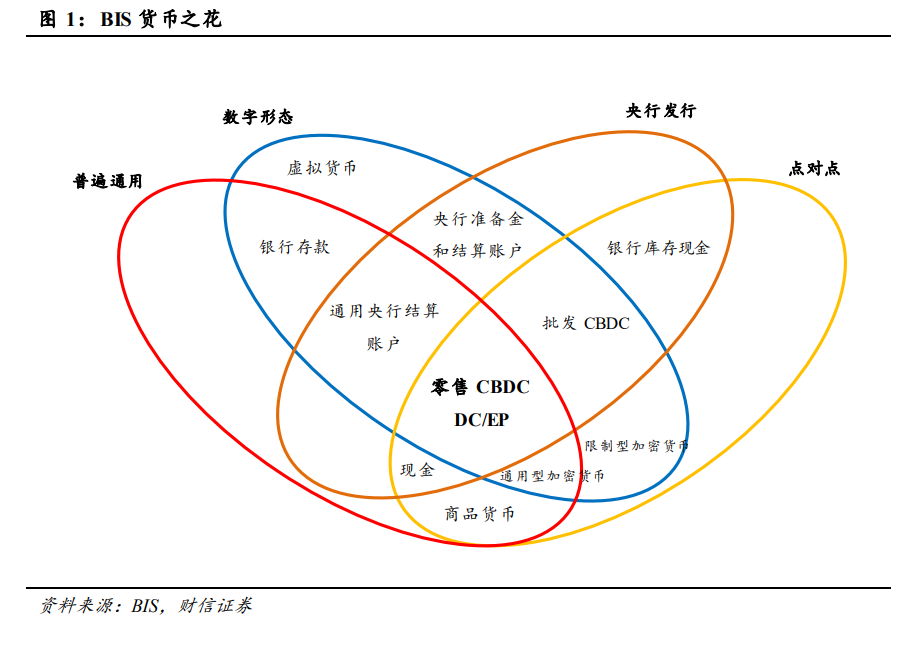

DC/EP 由周小川 2018 年首次提出,是指由中國人民銀行發行的數字通證,具備國家信用,與法定貨幣等值,功能屬性與紙鈔完全一樣,是具有價值特征的數字支付工具,即中國版“央行數字貨幣(CBDC)”。“DC”代表“Digital Currency(數字貨幣)”,“EP”是指“Electronic Payment(電子支付)”,因此可以說,DC/EP 是將貨幣職能和電子支付手段相結合的現有貨幣體系的有效補充。數字人民幣在定位上是 M0 的替代,本質與人民幣現鈔無異,是中央銀行的負債,具有價值特征和無限法償性。在分析數字人民幣之前,先對各類數字貨幣進行歸類解析,尋找數字人民幣的準確定位。在國際清算銀行提出的“貨幣之花”模型的基礎上,我們從四個方面對貨幣進行分類和定義:通用范圍(廣泛或受限)、貨幣形態(數字或實物)、發行人(中央銀行或非中央銀行)、交易模式(基于賬戶或基于價值的點對點交易)。在 BIS“貨幣之花”模型中,可以直觀看出央行數字貨幣是中心“花蕊”的存在,代表的是央行所發行可普遍流通的數字形態法定貨幣,即我國央行將發行的社會公眾通用的 DC/EP。

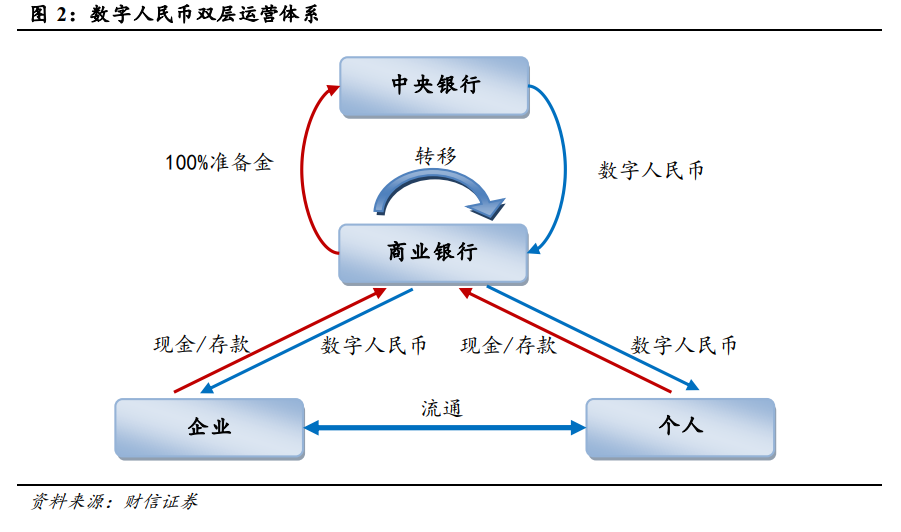

雙層運營模式,維護央行中心化管理地位。數字人民幣發行所采取的模式為“雙層運營”結構,其中上層投放途徑為央行對商業銀行,央行按照 100%準備金制度向商業銀行批發兌換數字人民幣;下層投放途徑為商業銀行對公眾用戶,商業銀行面向社會公眾提供對等數量的現金或銀行存款兌換數字人民幣服務。“雙層運營”模式以央行貨幣發行為中心,鞏固了貨幣主權地位,充分發揮商業銀行的運營優勢和市場資源配置功能,構建了“央行—商業銀行—公眾”和諧共通的貨幣流通體系。

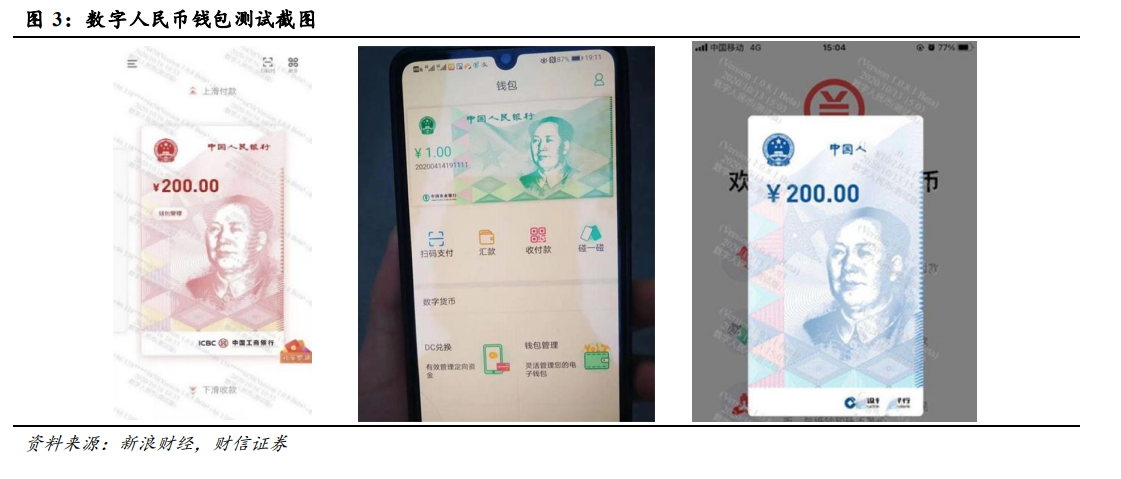

賬戶松耦合,點對點實現價值轉移。數字人民幣流通的載體是數字人民幣錢包,在開通賬戶時僅需要用戶個人身份唯一標識進行認證即可,無需通過銀行系統就可實現與其他用戶之間點對點的轉賬交易,大幅降低對金融中介的依賴程度,提高交易信息保密性和現金周轉率。用戶個體的數字錢包在取錢或充值時,仍需通過銀行機構完成交易。在前期測試中得知,用于實現數字人民幣支付結算的數字錢包 app 設計簡約,以上滑付款、下滑收款的簡單功能實現錢包收支。可控匿名性,提高反洗錢、反恐怖融資、反逃稅能力。相較于完全匿名交易的現金,數字人民幣能夠實現可控匿名,即只對央行披露交易信息。定位于 M0 的數字人民幣具備和現金一樣的流通性,結合可控匿名性,可以大幅改善識別客戶能力,提高跨境支付交易便捷度,一定程度上促進人民幣的國際化。在保護公眾合理隱私的前提下,央行對DC/EP 的交易數據進行分析,可以有效提高對洗錢、恐怖融資、逃稅等違法犯罪行為的識別效率和精準度。