資產托管業務同質化程度較高。資產保管和資金清算是托管業務的基礎服務,該服務較簡單,是銀行的基本職能,同質化程度最高。估值核算、投資監督、信息披露等增值服務是證券投資基金托管業務的標準化服務內容,也是托管銀行的共性化增值服務,各家托管機構服務水平差異性依然較小。績效評估、募集戶管理、份額登記、估值代理、定制報告等業務是特殊托管外包服務,該服務特異性強門檻高,托管系統需開發相應的功能并配備專業的人員,因此,具備外包服務能力的銀行相對較少。目前,可開展估值代理服務和份額登記的商業銀行只有 8 家,分別是工商銀行、建設銀行、招商銀行、平安銀行、上海銀行、寧波銀行、渤海銀行、中國銀行。

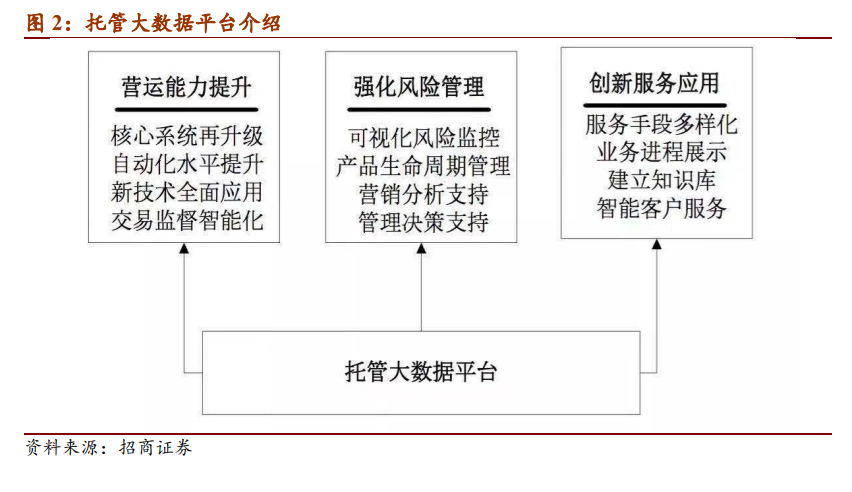

資產托管系統支撐托管業務開展,系統開發成本較高。托管系統是托管業務開展的基石,完備的托管系統功能與持續的托管系統迭代是資產托管業務的核心競爭力。一方面托管服務的資金清算、估值核算、投資監督等功能都是通過托管系統來實現,先進的托管系統可使得資金清算更高效、估值核算更快捷、投資監督更精確;另一方面,托管系統也是減少人工干預、降低差錯風險的重要保障。托管系統開發投入大,我們估算每年托管系統支出約占托管業務收入的 10%左右,而銀行業整體每年科技投入占其總收入比例不到 2%。以寧波銀行為例,寧波銀行托管系統 2013-2018 年已累計投入 2.5 億元,約占其托管收入的 15.6%(2013-2018 年托管費收入約為 16.6 億元)。

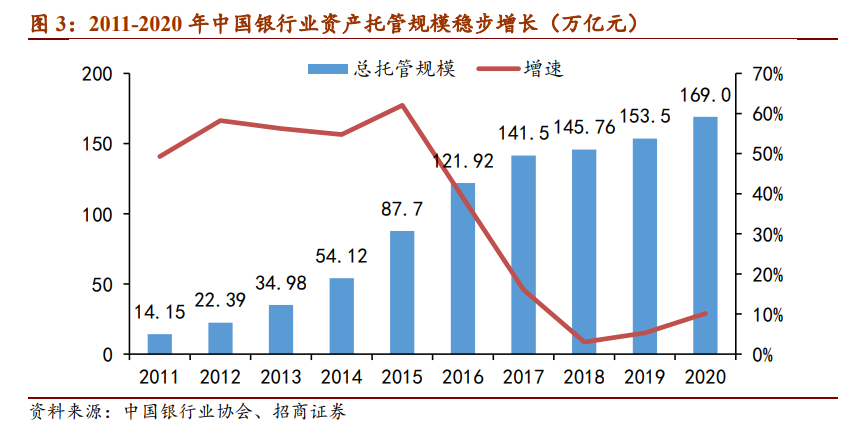

我們預計未來銀行資產托管規模有望保持近 10%的增速。2020 年托管業務產品中,銀行理財/保險資金/信托計劃/證券投資基金/證券資管計劃/養老金/基金資管計劃/其他分別占比 17%/14%/12%/12%/6%/5%/5%/20%。2021 年為資管新規過渡期最后一年,未來銀行理財規模有望重回增長通道;隨著居民財富增長,預計公募基金/保險資金規模繼續保持較好的增長態勢;受融資類信托規模壓降/通道業務清退影響,預計信托計劃/基金資管計劃/證券資管計劃規模略有下降;其他資產中,預計專項資金監管規模將保持較快增長,互聯網資金監管將保持平穩或略有下降。綜合考慮,我們認為資產托管規模未來有望保持近 10%的增速。