需求端而言,玻纖需求或將加速擴容,且需求結構向新興部門傾斜。碳中和大勢之下,非化石能源消費比重的提升和新能源終端需求的擴張為大概率事件,按此路徑推演,玻纖的“替代”效應將愈發鮮明——風電、汽車(新能源車、輕量化)等領域需求有望加速擴容,玻纖需求權重將由此發生傾斜,行業“成長屬性”的順勢強化與“周期屬性”的持續弱化將為必然。

再觀供給端,碳權配額制成為玻纖行業有效的產能“調控閥”,且成環保優勢企業持續增值資產。碳排放權額度本質上是一種配額,我們判斷未來玻纖行業的碳排放份額的分配方式將錨定歷史強度法和行業基準法,企業的生產經營將兼顧生產效率、技術提升及精細化管理等多個方面。我們認為碳中和趨勢強化初期產能規模即領先的企業已然獲得先發優勢,而生產效率更高、能耗管控更優的企業將在市場競爭之中占據主動權——碳權同配額下更大的產能潛力,以及潛在的碳排放配額剩余的增資流轉,成本優勢有望進一步提升。

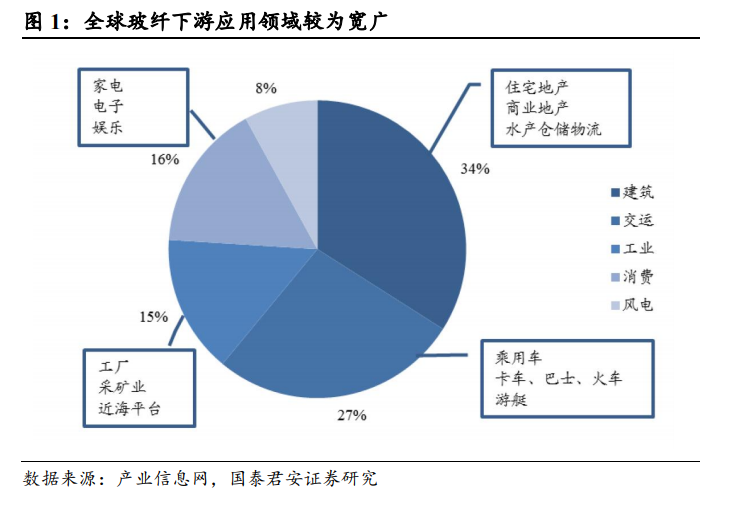

企業層面,龍頭企業產品品類豐沛且產品結構持續優化與行業發展趨勢適配,同時能耗及噸制造成本皆為行業最優,碳中和之下競爭優勢將擴大,行業競爭格局將加速從分散走向集中。產品結構層面,中國巨石、泰山玻纖兩大龍頭企業品類豐沛:擁有 1000 多個品類,產品銷往全球100 多個國家,應用于建筑建材、交運、新能源、電子電器等多個領域;從生產效率而言,巨石、泰山顯著領先,噸能耗、噸單耗以及噸制造成本皆為行業最優,“精細化”管控能力引領行業,且產線的生產效率仍在日升:巨石 2018 年始進入智能制造時代且 2021 年“智造”驅動的新一輪冷修周期開啟,泰山則在 2016-2020 年實現所有老線的搬遷升級。我們認為碳中和將驅使行業的“馬太效應”愈發顯著,“研發投入——優勢增強”的正向循環強化,行業將加速從分散走向集中。