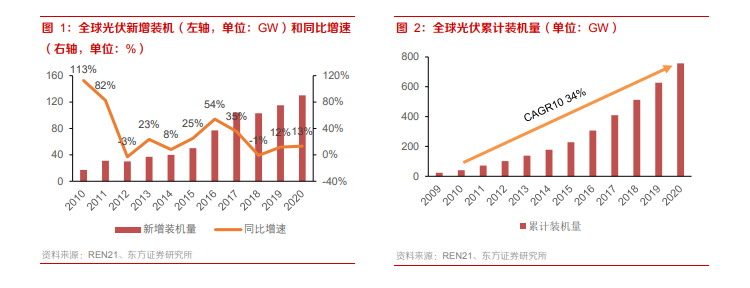

光伏已成第四大綠色能源,近三年新裝增速略有放緩。根據氣候智庫 Ember 顯示,全球太陽能 2019年發電量達 669TWh,同比增長 12%,在當年能源供應中占比 2.71%,已成為第四大綠色能源。截止 2020 年底,全球光伏累計裝機規模達 757GW,十年復合增長率高達 34%。新增規模方面,2020 年新增裝機達 130GW,同比增長 13%,在疫情背景下仍顯韌性十足,但與 2015-2017 年的高速發展期相比仍有差距。

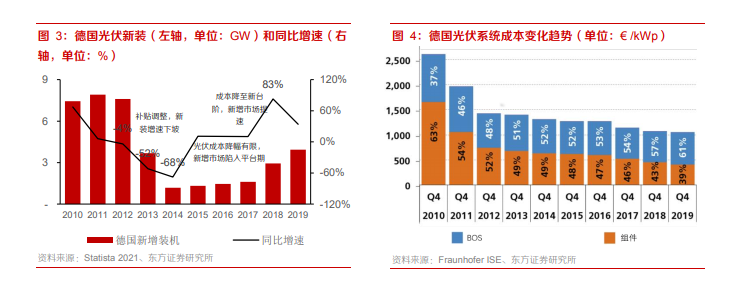

德國市場率先平價,迎來二次增長曲線。光伏與新能源汽車類似,行業的快速發展始于政策補貼,又因補貼退坡而沉寂,中間幾經轉折,最終市場地位的確立,仍有賴于自身度電成本的下降,在價格上相對于傳統能源形成競爭優勢。以德國為例,德國在光伏產業的布局和發展處于全球領先地位,在 2012 年裝機容量達 3.83GW,占當年全世界總裝機量的 52.3%。2019 年,德國可再生能源發電占總發電量比例達到約 43%,提前完成原定的 2020 年“可再生能源占比達 35%”目標,其中光伏發電貢獻度達到近 20%。回顧德國光伏產業發展史,德國也經歷了政策激勵下的爆發式增長階段,和補貼退坡而帶來的行業滑坡。如下圖所示,2006-2011 年期間,光伏上網價隨安裝成本快速下降,盡管始終高于居民用電成本,但德國光伏發電量和新增裝機量在補貼激勵下增速不斷攀升;2013-2017 年,德國光伏行業開始陷入五年的沉寂期,新增裝機顯著下滑,始因 2011 年歐債危機,歐洲各國下調光伏補貼,而同期電池價格陷入了平臺期,下降幅度有限,德國光伏新增容量在 2013年出現斷崖式下跌,同比下降 52%,之后的四年新增裝機量均未超過 2GW;到 2018 年,受益于金剛線切片技術普遍應用,PERC 電池規模化量產帶來產品效率大幅提升,組件價格終再下臺階,德國光伏發電的上網價也基本實現平價,光伏市場再次重回高增長,發電量突破 45GWh,新增裝機約 3GW。

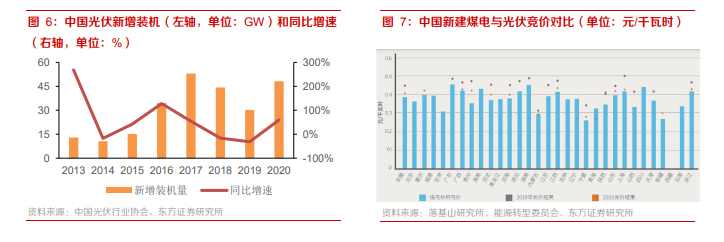

中國光伏平價時代已拉開帷幕,有望重新成為全球光伏市場的增長引擎。中國光伏市場在 2018 年受“531 政策”影響,新增裝機按下了急剎車,連續兩年下滑,在 2018-2019 年分別為 44、30GW,并導致全球新增裝機量在 2018 年首次出現負增長。我們認為中國光伏市場正處于德國光伏市場2016-2018 年階段,補貼快速退坡而平價目標僅局部實現,光伏市場的發展對補貼政策變化仍較為敏感。根據國家發展改革委數據,2019 年 6 月,我國居民用戶電價平均為 0.5135 元/千瓦時,工商業用戶電價處于 0.5379~0.6948 元/千瓦時的區間,而我國光伏平均度電成本已從 2014 年上半年的 1.08 元/千瓦時降至 2019 年下半年的 0.3 元/千瓦時,基本實現用戶側光伏平價。但在發電側,僅部分地區和先進的領跑基地項目可以實現,2019 年 5 月 20 日國家能源局公布第一批光伏發電平價上網項目,廣東、廣西、陜西等 16 個光照條件較好的省份相繼啟動平價項目,涵蓋項目 168個,裝機容量達 1478 萬千瓦,占當年新增裝機容量的 49%,中國光伏平價時代已拉開帷幕。根據東方證券電力設備及新能源行業發布的《光伏產業研究系列報告》,光伏系統的硅和非硅成本仍有30%、40-50%的下降空間,電池片價格有望位于 0.6-0.7 元/W,組件價格有望達到 1.5 元/W 以下,電池系統投資屆時將降至 4 元/W 以下,基本滿足平價上網對于產業鏈價格的需求,光伏行業的發展將由政策導向轉為市場化導向,這將釋放光伏裝機的潛在增長空間,拉動全球光伏新增規模重返快車道。