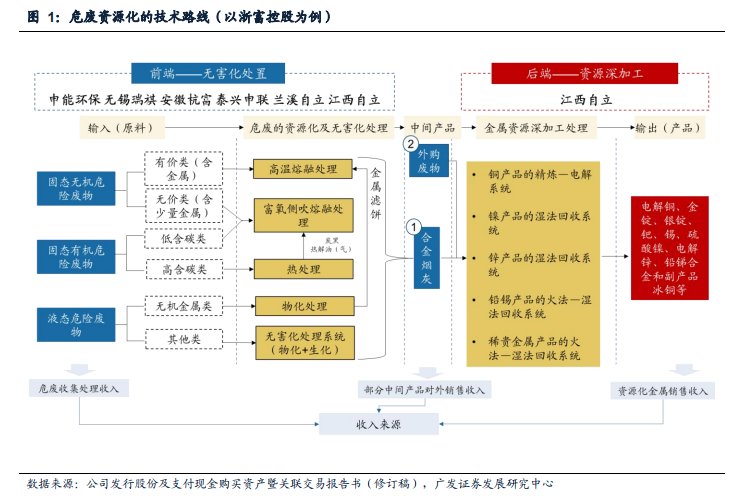

危廢資源化為近年來新興的技術路線,產物主要為富集金屬產品。危廢處置分為無害化和資源化兩條路線:無害化處置主要手段有固化、焚燒和填埋等,以及水泥窯協同處置;資源化利用則是提取危廢中的金屬資源進行再利用及有機溶劑和油脂的回收等。以浙富控股的技術路線為例,前端危廢工廠采用高溫熔融技術,解決工業污泥、焚燒殘渣、飛灰、廢鹽等市場痛點,單體規模大,規模效應顯著。后端資源化工廠多金屬深度回收,而后輸出大宗商品獲取穩定收入。在我國推進碳中和的背景下,深度資源化在市場化競爭+強技術壁壘的行業特征下,可提升金屬的再生利用效率,與碳中和思路高度協同。

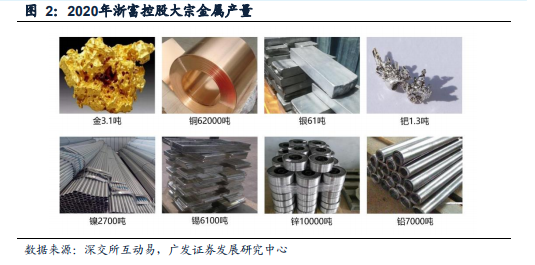

危廢資源化利用符合碳中和思路,提純出的金屬材料可幫助企業節能減排。危廢資源化的主要產物為金屬等大宗商品,在碳中和的背景下可為企業節省成本。以浙富控股為例,2020年公司產銅62000噸、鋅10000噸、鉛7000噸等,由此可見危廢資源化對資源品的產出能力。伴隨我國禁運洋垃圾以及推進碳中和,危廢資源化后產品勢必將進入再利用體系,成為對資源品供給的補充之一。

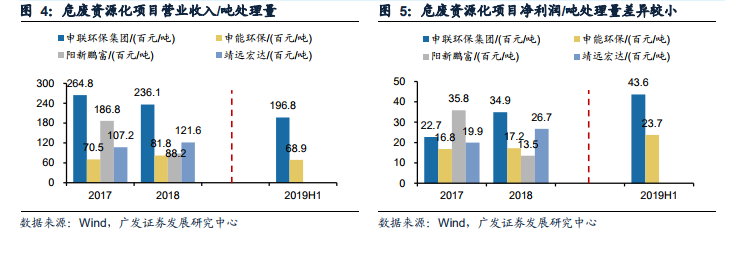

具備上下游的ToB商業模式使得公司一部分盈利來自中間差價,利潤穩定性較好。危廢處理收入主要系銷售金屬等大宗商品與收購危廢原材料之間的利差,且原材料占主營業務成本75%以上,由于前段收廢與后端產品價格基本保持同向波動,因此盡管各公司噸危廢處理收入差異較大,但噸危廢處理量凈利潤相對穩定,為1000-3000元/噸左右。穩定的盈利能力為企業打造“模組式”產能擴張的可能,印證了近年來危廢資源化的產業布局加速。