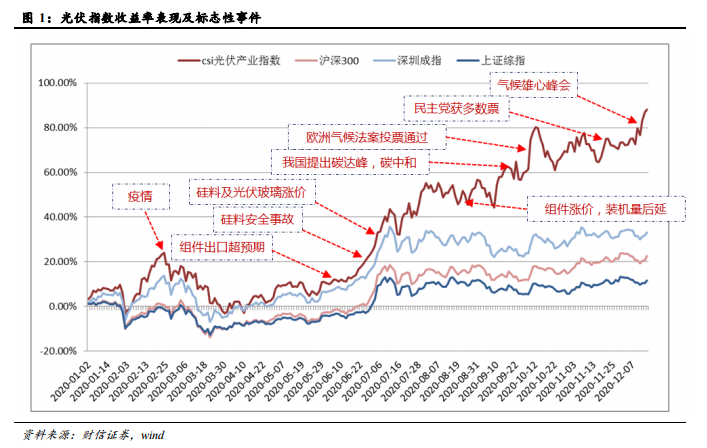

光伏漲幅 91.21%,高于市場主要指數。年初至今,光伏產業指數漲幅 91.21%,期間市場主要指數漲幅分別為滬深 300 的 22.05%、深成指的 32.82%、上證綜指的 11.30%以及創業板指的 54.65%,光伏產業指數超額收益率分別達到 69.16%、58.39%、79.91%及 36.56%。

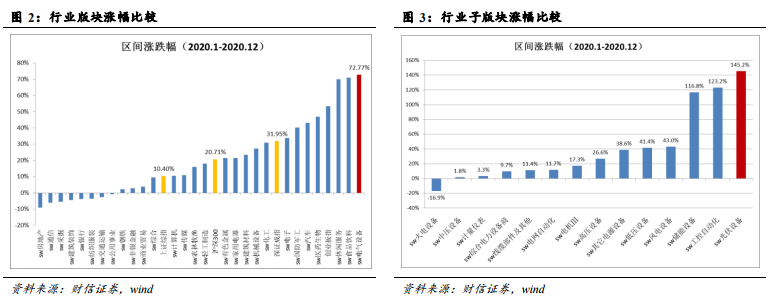

結構分化,市場給予基本面變化充分反映。篩選光伏產業指數成分標的,市場表現分化明顯,基本面變化被市場充分反映,漲幅居前標的均有高業績和強邏輯支撐。因主要參與者華為受非市場化因素影響缺席,海外市場競爭格局變化,陽光電源、錦浪科技等具備海外渠道優勢和組串產品先發優勢的逆變器廠商收獲更大市場份額。從硅片設備制造轉型硅片生產的上機數控,在四季度連獲大額訂單,收入倍增前景確認。受益電池片擴產及異質結路線技術突破,設備廠商捷佳偉創、邁為股份等屢獲新單。硅料及光伏玻璃漲價推動通威、福萊特等公司的業績確定性,擴產產能的進度鞏固公司行業競爭地位。一體化廠商隆基股份在成本優勢領先的基礎上,提前實現全年 20gw 的組件出貨量目標,并長單鎖定硅料、玻璃等原材料供給,卡位優勢突出。

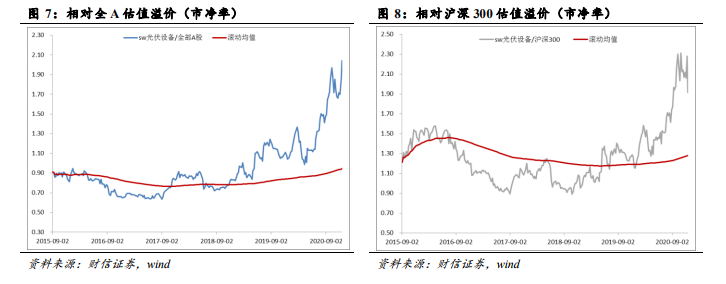

市盈率溢價低,市凈率溢價高。目前,光伏設備相對全部 A 股市盈率估值溢價 4.4%,相對滬深 300 市盈率估值溢價 39.9%,該溢價水平僅高于歷史 43.7%和 33.0%區間。光伏設備相對全部 A 股市凈率估值溢價 104%,相對滬深 300 市凈率估值溢價 91.3%,僅低于歷史 4.1%和 15.5%的區間。市盈率與市凈率的分化,源于兩方面原因:企業擴產后利潤增長幅度高于凈資產增幅;頭部企業的資產具備較強盈利能力,資金配置增加抬高了市凈率中位值水準。