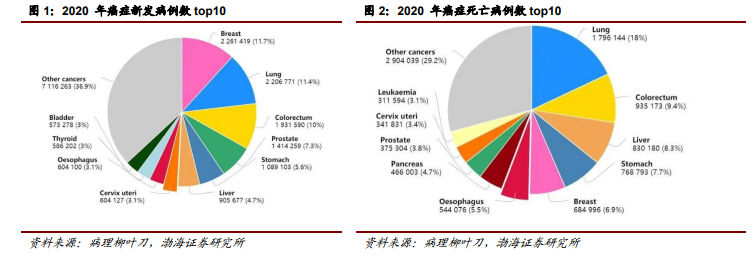

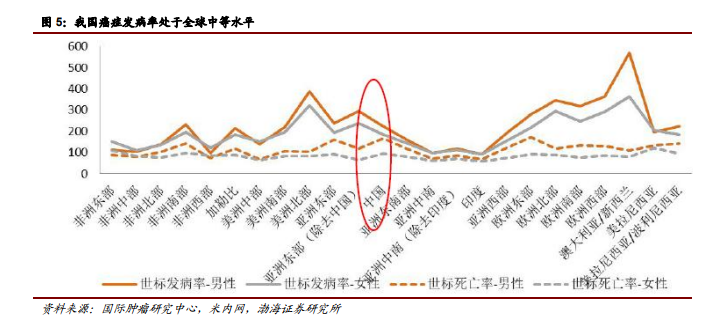

我國新發/死亡癌癥病例遠超其他國家,癌癥發病率處于全球中等水平。2020年我國新發癌癥病例 457萬例,約為全球的23.7%,癌癥死亡病例約300 萬例,占癌癥死亡總人數 30.2%,均遠超全球其他國家,據米內網數據,近 10 多年我國惡性腫瘤發病率每年保持約 3.9%的增幅,死亡率每年保持 2.5%的增幅,據Frost & Sullivan 預測,預計 2030 年我國癌癥新發病例數預計將達到 570 萬例。國際腫瘤研究中心對全球 20 個地區的腫瘤發病分析數據,我國腫瘤世標發病率分別為男性 223/10 萬人,女性 183/10 萬人,死亡率分別為男性 167/10 萬人,女性 95/10 萬人,處于全球各地區中部位置。

全球新型抗腫瘤藥物大放異彩。靶向治療通常分為抗體類藥物以及小分子靶向藥,可作用于腫瘤細胞生長信號、腫瘤血管生成、腫瘤免疫逃逸等不同類別,免疫治療則是通過提高腫瘤細胞的免疫原性,激發和增強機體抗腫瘤免疫應答,進而抑制腫瘤的生長,毒副作用小、療效明顯。2019 年全球 top20 抗腫瘤用藥方面,十余種為針對特定基因突變的靶向藥物,默克的帕博利珠單抗以 110.8 億美元的銷售規模位列首位。

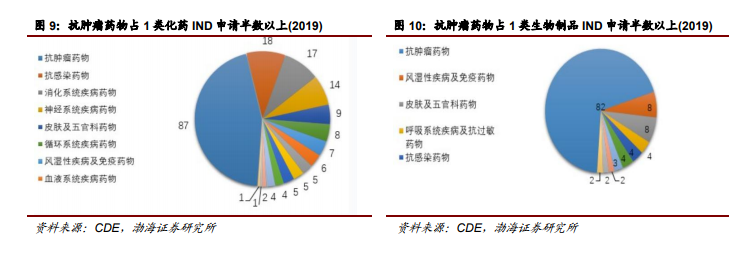

醫保對接,加速提升抗腫瘤新藥可及性。醫保談判品種多為新上市且臨床價值較高、價格相對較高的創新藥或獨家品種。2016 年醫保談判僅納入吉非替尼、埃克替尼兩款靶向藥物,此后每年一輪談判,在 2020 年醫保談判中,2017 年的談判抗癌藥物除舒尼替尼、阿法替尼直接納入乙類醫保,其余續談,并新增 17 種抗癌藥,均為治療血液腫瘤和實體腫瘤所必需的臨床價值高、創新性高、病人獲益高的藥品。2020 上半年盡管在疫情的沖擊下,公立醫療機構藥品銷售額為 5752億元,同比下降 13.9%,但醫保談判品種銷售額同比增長 47.11%,逆勢上漲,比重由去年同期的 2.8%上升至 4.8%,以價換量患者用藥滲透率快速提升。