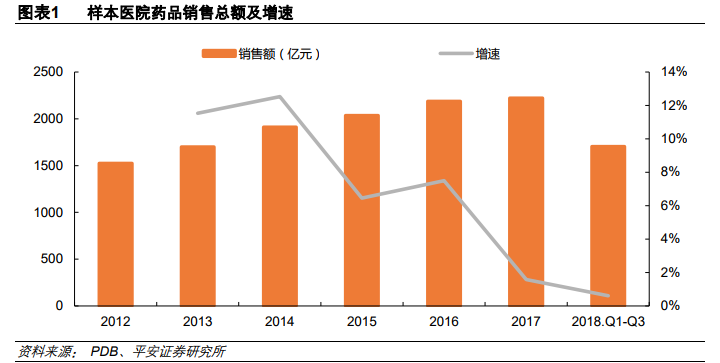

樣本醫院增速低于實際增速,無需過度悲觀。我們認為醫藥行業尤其是上市公司數據要顯著好于樣本醫院數據,主要是因為樣本醫院中 80%左右為三級醫院,在處方外流、銷售渠道下沉的大趨勢下,部分醫藥企業的數據無法在 PDB 中體現。

醫藥制造業收入改善,利潤承壓。2018 年前 10 個月我國醫藥制造業規模以上企業主營業務收入 2.02萬億元,同比增長 13.6%,較 2017 年全年增速提升 1.1 個 pp;實現利潤總額為 2554 億元,同比增長 10.4%,較 2017 年全年大幅下降 7.4 個 pp。我們認為,2018 前 10 個月醫藥制造業收入略有上升主要得益于“兩票制”的全面實施,藥品制造企業收入增速提升明顯;而利潤總額下滑則是由于“兩票制”導致醫藥企業銷售費用大幅提升。

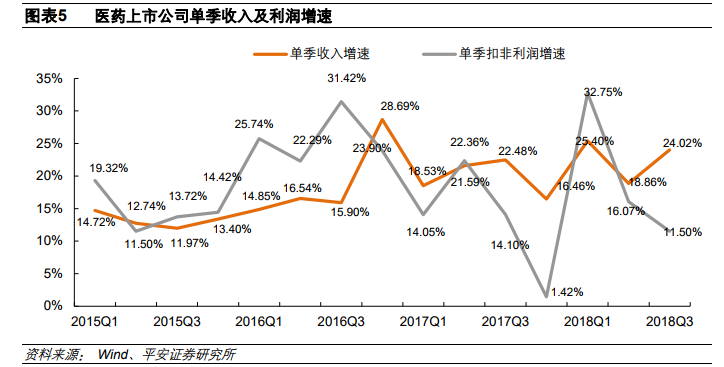

醫藥上市公司整體表現好于行業,暫受兩票制影響。剔除不可比因素,2018 年 Q1-Q3 醫藥行業上市公司收入增速 21.88%,扣非歸母凈利潤增速 17.46%,好于醫藥制造業整體水平。Q3 單季與去年同期相比,收入增速 24.02%,扣非后歸母凈利潤增速 11.50%,收入環比改善,但由于兩票制高開后費用結算的時差效應,利潤增速環比有所下降。我們預計隨著兩票制的全面執行,收入和利潤增速會趨于統一,未來將在 10%-15%空間運行。