我國寵物行業起步晚,尚處于快速發展期。1992 年,我國小動物保護協會成立,標志著國內寵物行業的形成。而美國、日本動物愛護協會分別成立于 1866 年、1948 年,與之相比,我國寵物行業發展起步較晚、養寵理念有待提升。2000-2010 年,我國寵物行業發展進入孕育期。在這一時期,我國寵物數量快速增長,寵物角色逐步轉向“孩子”等情感性角色,國內開始出現一些寵物食品生產企業,諸如比瑞吉、佩蒂股份、乖寶寵物、耐威克、上海依蘊等。2010 年以后,伴隨著我國經濟水平的提高、人口結構的改變以及社會資本的流入,我國寵物迎來快速發展時期,代表性事件包括全球著名投資機構 KKP投資乖寶寵物食品集團以及“瘋狂的小狗”成立。

寵物食品產業地位突出,最先受益。寵物食品解決的是“寵物吃什么”的問題,是寵物產業中最先受益子版塊,占據著最重要的的產業地位。寵物食品包括干糧、濕糧、零食,寵物干糧的主要生產原料為谷物等糧食作物,寵物濕糧和寵物零食的生產原料一般以肉類(包括禽類肉、牛羊肉等)為主。根據原材料構成、產品功能等不同,寵物主糧可進一步細分為商品糧、天然糧、功能糧、處方糧等。寵物食品產業的上游主要為谷物、禽肉、牛羊肉、魚肉等原材料供應商,下游客戶主要包括電商平臺、寵物店、寵物醫療機構、商超中的寵物主。

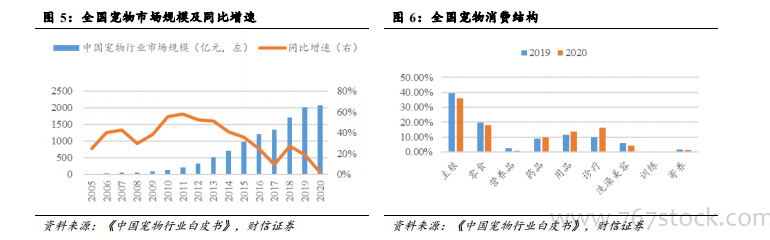

新冠疫情+養寵結構變化,導致寵物行業規模增速放緩。2020 年全國城鎮(寵物)消費市場規模達 2065 億元,同比增長 2%;其中,寵物犬消費市場規模為 1180 億元,同比下降 5.10%;寵物貓消費市場規模為 884 億元,同比增長 13.30%。從寵物消費結構來看,寵物食品消費(主糧、零食、保健品)在整個養寵消費結構中占比最高,達到 55.70%;寵物診療支出占比提升 6.2pct 至 16.20%,為寵物消費增速最快的品類。根據寵物市場規模和結構可計算出,2020 年寵物食品市場規模約為 1128.69 億元,同比下降 8.62%;其中,犬貓主糧市場規模約為 740.08 億元,犬貓零食市場規模約為 368.26 億元,犬貓保健品市場規模約為 20.34 億元。從單只寵物年消費金額來看,2020 年單只寵物消費金額為 5172元,同比下降 7.00%;寵物犬單只年消費金額高于寵物貓。2020 年寵物行業規模增速放緩主要因為:一是受新冠疫情影響,我國居民收入增長放緩,居民消費支出減少;二是寵物貓數量增加,寵物犬數量減少,養寵結構發生變化,而單只寵物貓消費金額低于寵物犬,導致 2020 年單只寵物消費金額同比減少。展望未來,隨著新冠疫情影響逐步減弱,寵物行業有望重回快速增長軌道。