國際學校規模天花板仍高。自下往上看,國際學校規模增長驅動力主要來自于學生人數和學費的增長。從需求端看,學生人數的目標群體以及海外本科升學群體均遠大于目前國際學校在校人數。教師的供給,尤其是國際課程認證的教師供給,在短期內無法迅速提高,使得行業目前處于供不應求狀態。民促法的落地,為國際學校,尤其是優質品牌的國際學校打開了提價空間。

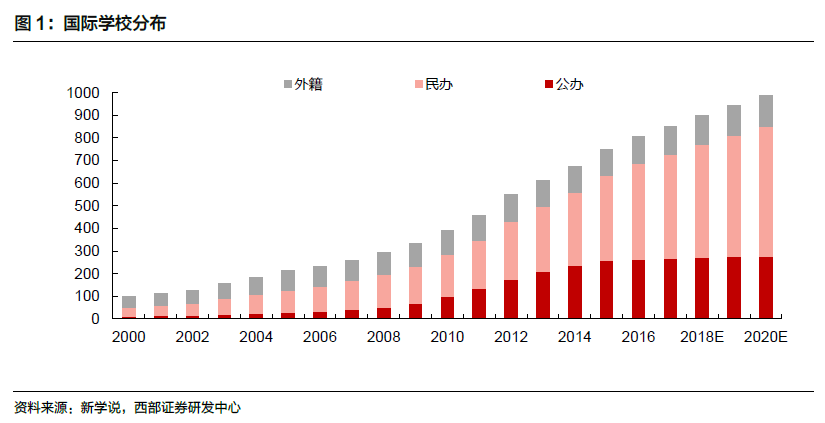

空間測算:國際學校規模年增長率在20%以上。根據新學說國際學校四庫全書數據庫的數據,2017 年中國公辦國際學校/公辦班約有269 個,民辦國際學校/民辦班有456 個,而外籍國際學校則有126 個。2017 年,中國國際學校數量為851 個。

需求端:國際學校學校學生人數和本科出國留學人數之間的缺口產生國際學校需求。從需求端來看,根據2017 年中國教育財政家庭調查的數據顯示,家庭教育支出占家庭消費總支出的11.9%,其中城市家庭為14.3%。從校內外家庭教育支出來看,學前階段校內支出占教育支出的88.8%,校外支出占11.2%;小學階段校內支出占教育支出的61.7%,校外支出占38.3%;初中階段校內支出占教育支出的67.5%,校外支出占32.5%;普高階段校內支出占教育支出的73.3%,校外支出占26.7%。意味著家庭收入超過100 萬的家庭是國際學校的主要目標群體。根據《中國家庭金融調查2016》的結果顯示,目前中國前5%的家庭年收入超過100 萬,意味著約有2000 萬家庭是國際學校的目標群體。國際學校目標群體數量遠遠大于當前國際學校在校學生人數。

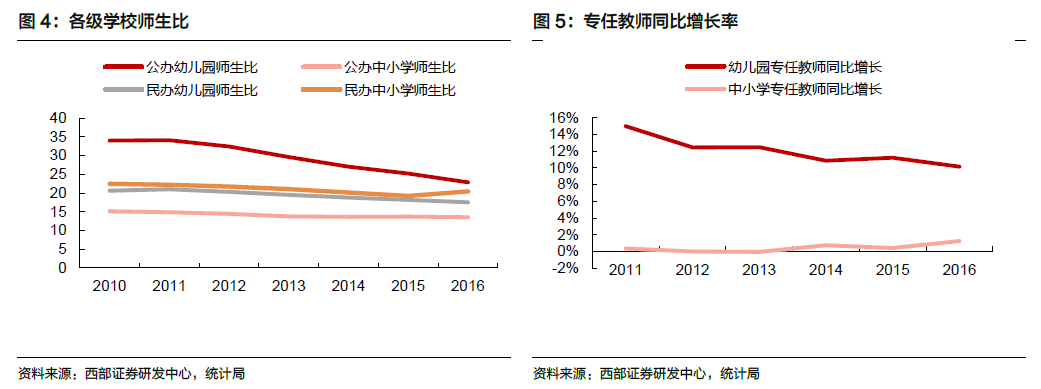

供給:師生比和教師培訓制約行業增速再提高。根據新學說《2017 中國國際學校發展報告》,中國目前在職的國際學校教師約為6 萬人,其中外籍教師占比為26%,從趨勢上看,隨著民辦國際學校成為主流,外籍教師占比將會逐漸降低。按照我們的推算,2017 年至2020 年,中國每年新增學校40-50 所,需要新增教師1000-2000人。新增教師缺口大概率是中方教師,從目前國內師生比來看,高考路線學校師資同樣緊張。中國幼兒園、中小學師生比在逐年降低,但距離國家標準尚有差距。尤其是幼兒園,幼兒園專任教師從2011 年開始每維持10%以上增長,但師生比與國家標準相距仍甚遠。

學費增長:民促法給予國際學校提價空間。我們認為,民促法三審通過后,營利性學校與非營利性學校的分類管理,將會使得盈利能力更強,口碑更好的國際學校定價更為市場化。民促法將會為國際學校,尤其是優質的國際學校打開提價空間。